ינואר 2008

בנייה נכונה של תיק ההשקעות היא המפתח להצלחה בהשקעה. מחקר שהתפרסם בארה"ב הראה שהקצאת הנכסים בתיק ההשקעות (Asset Allocation) היא הגורם המשפיע ביותר על התשואות של קרנות נאמנות וקרנות פנסיה.

למה הכוונה במונח "הקצאת נכסים"?

הכוונה היא להחלטה מהם קבוצות הנכסים שירכיבו את תיק ההשקעות שלכם.

בסקירה קודמת הראינו כיצד הקצאת נכסים בין מספר מדדי מניות, הייתה מאפשרת למשקיע הקטן להגיע לביצועים שאינם נופלים משל גדול המשקיעים – וורן באפט.

בסקירה זאת נראה את חשיבותה של הקצאת נכסים נכונה בין מניות ואג"ח.

לשם המחשה נסתכל על משקיע שהחליט, ב- 1/1/2001, לבנות תיק השקעות שמורכב מכל המניות שכלולות במדד ת"א 100 (השקעה כזאת ניתנת למימוש בנקל באמצעות תעודת סל מתאימה).

מה קרה להשקעה שלו במהלך שבע השנים האחרונות?

אם המשקיע שלנו היה מממש את השקעתו בסוף חודש דצמבר 2007 הוא היה מוצא שהיא הניבה לו תשואה מצטברת של 132%. כלומר, 100,000 ש"ח שהיו מושקעים

ב- 1/1/2007 במדד ת"א 100 היו שווים היום 232,000 ש"ח. המשקיע שלנו היה מקבל תשואה שנתית ממוצעת של 12.8% ששקולה לתשואה חודשית ממוצעת של 1%.

אבל, אם המשקיע שלנו היה נאלץ לממש את השקעתו ב- 1/1/2003, הוא היה מוצא את עצמו במצב עגום למדי. ה- 100,000 ש"ח שהוא השקיע לפני שנתיים היו שווים רק 67,951 ש"ח, כלומר כשליש מההשקעה שלו היה נמחק לגמרי. תשואת התיק שלו הייתה 17.6%- ששקולה לתשואה של1.6%- .

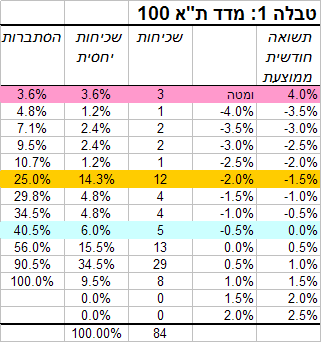

במהלך שבע השנים האחרונות, המשקיע שלנו היה עלול להרוויח או להפסיד, תלוי באיזה חודש הוא היה מממש את השקעתו. הבעיה היא שהוא לא יכול היה לצפות מראש מתי הוא יזדקק לכסף. כדי להמחיש את רמת הסיכון שלקח משקיענו, כשבחר להשקיע במדד ת"א 100, חישבנו את התשואה החודשית הממוצעת שהוא היה מקבל, אילו היה מממש את השקעתו בכל אחד מהחודשים בתקופת ההשקעה (מכיוון שתקופת ההשקעה היא 7 שנים, מדובר ב- 84 חודשים). את התוצאות ניתן לראות בטבלה 1 שלהלן:

הטור שכיחות מציג את מספר החודשים, במשך שבע השנים האחרונות, שבהם התשואה החודשית הממוצעת הייתה בטווח שמוצג בשני הטורים הימניים ביותר.

תסתכלו למשל בשורה הראשונה של הטבלה (מסומנת בצבע ורוד): במהלך 3 חודשים הייתה למשקיע שלנו תשואה חודשית ממוצעת נמוכה מ- 4%-. השכיחות היחסית של תשואה חודשית ממוצעת נמוכה מ- 4%- היא 3.6% (3 חודשים מחולק ב- 84). הטור השמאלי ביותר מציג את ההסתברות למימוש ההשקעה בתשואה נמוכה מ- 4%-, גם היא 3.6%.

מה הייתה ההסתברות שהמשקיע שלנו יממש את השקעתו בהפסד?

ניתן לראות (בשורה המסומנת בתכלת) שלמשקיע שלנו הייתה הסתברות של 40% במהלך התקופה, לממש את השקעתו בהפסד (הוא היה בהפסד ב- 34 חודשים, מתוך סה"כ 84 חודשים).

בהסתברות של 25% (השורה המסומנת בצהוב), מצבו של משקיענו היה יכול להיות ממש גרוע, מכיוון שהוא היה מממש את השקעתו בתשואה חודשית ממוצעת נמוכה מ- 1.5%- , ששקולה לתשואה שנתית ממוצעת של 16.6%- .

אז מה אפשר לעשות כדי להקטין את ההסתברות להפסד?

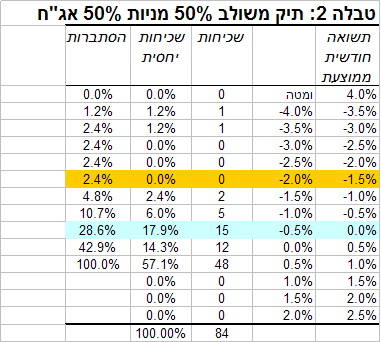

כאן נכנסת לתמונה הקצאת נכסים נכונה. נסתכל מה יקרה למשקיע שלנו אם במקום להשקיע את כל כספו במדד ת"א 100, הוא היה מחלק את התיק שלו כך ש- 50% היה מושקע במדד ת"א 100 ו- 50% באג"ח ממשלתי צמוד גליל (לצורך החישוב השתמשנו במדד אג"ח ממשלתי צמוד 2-5 שנים) ושומר כל הזמן על היחס של 50-50 בין מרכיב המניות למרכיב האג”ח.

אם המשקיע שלנו היה מממש את תיק ההשקעות שלו בסוף חודש דצמבר 2007 הוא היה מוצא שההשקעה הניבה תשואה מצטברת של 93%. כלומר, 100,000 ש"ח שהיו מושקעים

ב- 1/1/2007 בתיק היו שווים היום 193,000 ש"ח. המשקיע שלנו היה מקבל תשואה שנתית ממוצעת של 9.9% ששקולה לתשואה חודשית ממוצעת של 0.8%.

אבל, כמו שכבר ראיתם לא ניתן להסיק מתשואה זו מה בפועל היה מקבל המשקיע שלנו. כדי לקבל תמונה אמיתית על הסיכון בהשקעה נסתכל בטבלה 2 שמציגה את ההסתברות לרווח או הפסד:

כמו בדוגמה הקודמת, תסתכלו על ההסתברות להפסד (השורה המסומנת בתכלת), ותוכלו לראות שהיא ירדה מ- 40% ל- 28.6%. הירידה נראית, לכאורה, לא גדולה, אבל אם תסתכלו על ההסתברות להפסד כואב (תשואה חודשית ממוצעת נמוכה מ- 1.5%- בשורה המסומנת בצהוב) תוכלו לראות שהיא ירדה מ- 25% ל- 2.4%.

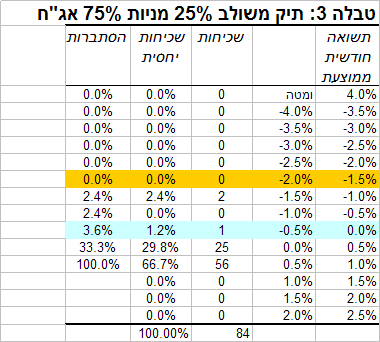

אם המשקיע שלנו עדיין היה חושש מהפסדים הוא היה יכול להקטין את ההשקעה במדד ת"א 100 ל- 25% מהתיק ולהגדיל את מרכיב האג"ח ל- 75%.

במקרה זה מימוש תיק ההשקעות בסוף חודש דצמבר 2007 היה מניב תשואה מצטברת של 72%. כלומר, 100,000 ש"ח שהיו מושקעים ב- 1/1/2007 בתיק היו שווים היום 172,000 ש"ח. המשקיע שלנו היה מקבל תשואה שנתית ממוצעת של 8.1% ששקולה לתשואה חודשית ממוצעת של 0.65%.

ההסתברות לרווח או הפסד מוצגת בטבלה 3 שלהלן:

ההסתברות להפסד (השורה המסומנת בתכלת) ירדה מ- 29% ל- 3.6%; ההסתברות להפסד כואב (תשואה חודשית ממוצעת נמוכה מ- 1.5%- בשורה המסומנת בצהוב) ירדה מ- 2.4% ל- 0%.

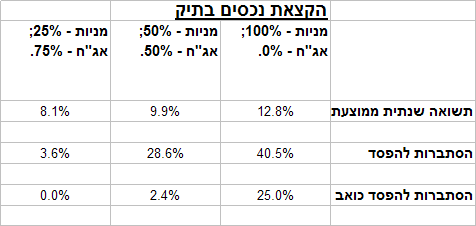

את האפקט של הקצאת הנכסים בין מניות לאג"ח ניתן לראות בטבלה המסכמת שלהלן:

הקצאה של 50% מהתיק לאג"ח העלימה כמעט לגמרי את ההסתברות להפסד כואב, תמורת ויתור על 2.6% בתשואה השנתית הממוצעת (הפרש של 20% בתשואה המצטברת בתום שבע שנים).

הקצאה של 75% מהתיק לאג"ח העלימה כמעט לגמרי את ההסתברות להפסד בכלל, תמורת ויתור של 4.4% בתשואה השנתית (הפרש של- 35% בתשואה המצטברת בתום שבע שנים).

נסכם באבחנה של בנגמין גרהם על ההבדל בין השקעה לספקולציה:

"השקעה היא פעילות, שבאמצעות ניתוח מעמיק, מבטיחה את בטחונה של הקרן המושקעת, בתוספת שעור תשואה הולם. פעילות שאינה עומדת בתנאים אלה היא ספקולציה".

המלצתו של גרהם לבניית תיק השקעות היא להקצות 50% לאג"ח ו- 50% למניות.

רוצים לקבל את הסקירות של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות מקצועיות שתבאנה לכם תועלת. עם כל זאת הסקירות אינן מהוות המלצה להשקעה וכפופות לתנאי השימוש באתר INBEST.