מאי 2008

אסטרטגיות השקעה רבות מתבססות על הניסיון לתזמן את שוק המניות על מנת להימנע מהפסדים עקב ירידות חריפות של השוק. מצד שני, ישנה טענה שתזמון השוק אינו אפשרי וברוב המקרים יביא למשקיעים הפסדים בטווח הארוך.

מחקר חדש שהתפרסם לאחרונה בודק את הסיכויים והסיכונים בניסיון לתזמן את השוק:

Black Swans and Market Timing: How Not to Generate Alpha

Javier Estrada, November 2007

החוקר בדק את ההתנהגות של מדדי מניות ב- 15 מדינות שונות במשך תקופה ארוכה. בחרנו להציג את התוצאות לגבי ארבע מדינות בתקופה שבין 1990 - 2006, אולם חשוב לציין שתוצאות זהות התקבלו לגבי כל 15 מדדי המניות גם בפרקי זמן ארוכים יותר.

המחקר מתמקד בתופעה המכונה:

"ברבורים שחורים" (Black Swans) – אירועים בלתי צפויים בעלי השפעה חזקה מאוד שניתן למצוא להם הסבר רק לאחר מעשה.

מה מקור השם "ברבורים שחורים?

עד סוף המאה ה- 17 סברו כל חוקרי הטבע באירופה שכל הברבורים הם לבנים. אולם בינואר 1697, חוקר הולנדי שהפליג לאורך חופי אוסטרליה, צפה בברבורים שחורים בפעם הראשונה ובכך הפריך את הסברה ששררה במשך מאות שנים.

בקונטקסט של שוק המניות, "ברבורים שחורים" הם ימים שבהם שוק המניות יורד או עולה באופן בלתי צפוי, בסדר גודל חריג ביותר שנחשב, עד האירוע, כקרוב לבלתי אפשרי. דוגמה ל"ברבור שחור" הוא יום שני השחור ה- 19/10/1987 שבו נפל מדד הדאו ג'ונס ב- 22.6%.

המחקר מתמקד בימים חריגים בשווקי המניות ובודק את השפעתם על השוק.

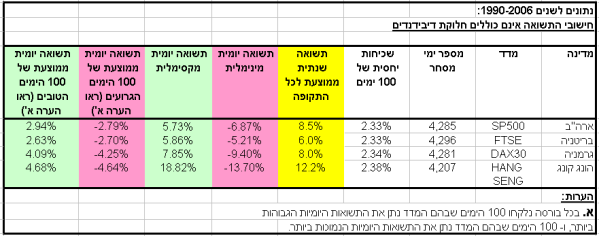

בטבלה 1 מוצגות התשואות של 4 מדדי מניות וכן ההשפעה של 100 הימים הטובים ביותר והגרועים ביותר על כל שוק (הנתונים הם לתקופה 1990 – 2006 ואינם כוללים דיבידנדים).

טבלה 1:

בארה"ב הניב מדד SP500 רווח הון ממוצע שנתי (ללא דיבידנדים) של 8.5% (העמודה המסומנת בצהוב); באופן מקביל רווח ההון הממוצע השנתי של מדד ה- FTSE היה 6%, של מדד ה- DAX30 היה 8% ושל מדד ה- HANG SENG היה 12.2%.

במהלך תקופת המדידה, התשואה היומית הגבוהה ביותר של מדד ה- SP500 הייתה 5.7% (העמודה הראשונה מסומנת בירוק), ואילו ביום הגרוע ביותר ירד המדד ב- 6.87%- (העמודה הראשונה המסומנת בוורוד). במקביל ניתן לראות שביום הגרוע ביותר ירד מדד ה- FTSE ב- 5.21%-, מדד ה- DAX30 ב- 9.4%- ומדד ה- HANG SENG ב- 13.7%-. מספרים אלה ממחישים שהיום הגרוע ביותר, בכל אחד מהשווקים, מחק תשואה של כמעט שנה שלמה. אולם מסתבר שימים טובים וגרועים הם יותר נפוצים ממה שמשקיעים נוטים לחשוב. החוקר איתר את 100 הימים הטובים ו- 100 הימים הגרועים בכל אחד מהשווקים. על פני התקופה של 17 שנה שנבדקה, 100 ימי מסחר היוו 2.33% - 2.38% מכלל ימי המסחר בכל שוק, אבל השפעתם הייתה מאוד משמעותית. בממוצע, שניים עד שלושה ימים גרועים יכלו למחוק תשואה של שנה שלמה בכל אחד מהשווקים (העמודה השנייה המסומנת בוורוד). במקביל שניים עד שלושה ימים טובים הניבו בממוצע תשואה השקולה לתשואה השנתית (העמודה השנייה המסומנת בירוק).

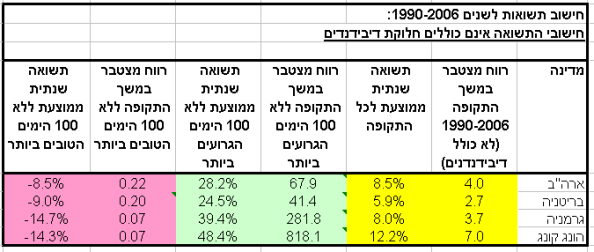

בטבלה 2 מוצגת ההשפעה של ימים טובים וימים גרועים על המשקיע שמנסה לתזמן את השוק.

טבלה 2:

השקעה של דולר אחד במדד SP500 ב-1 בינואר 1990 הייתה מניבה, לאחר 17 שנים, רווח הון (לא כולל דיבידנדים) של 4 דולר שמשמעו תשואה שנתית ממוצעת של 8.5% (שתי העמודות הראשונות המסומנות בצהוב). במקביל השקעה של לירה שטרלינג אחת במדד FTSE הייתה מניבה רווח הון של 2.7 ליש"ט (תשואה שנתית ממוצעת של 5.9%); השקעה של שווה ערך של אירו אחד הייתה מניבה רווח הון של 3.7 אירו (תשואה שנתית של 8.5%); והשקעה של דולר הונג-קונגי אחד הייתה מניבה רווח הון של 7 דולרים הונג-קונגים (תשואה שנתית של 12.2%).

משקיע שרצה לתזמן את השוק, היה מעוניין מן הסתם להימנע מהימים הגרועים ולהיות בשוק בשאר הזמן. הרווח הפוטנציאלי למשקיע שהיה מצליח לעשות זאת היה ענק כפי שממחישים הנתונים בשתי העמודות המסומנות בירוק. השקעה של דולר אחד ב- SP500, תוך הימנעות מ- 100 הימים הגרועים, הייתה מניבה רווח הון של 67.9 דולר לאחר 17 שנה (תשואה שנתית ממוצעת של 28.2%), פי 15 מהרווח ללא תזמון השוק. השקעה של דולר הונג-קונגי אחד במדד HANG SENG, תוך הימנעות מ- 100 הימים הגרועים הייתה מניבה לאחר 17 שנים רווח הון של 818.1 דולרים הונג-קונגיים (תשואה שנתית ממוצעת של 48.4%), פי 117 מהרווח ללא תזמון השוק.

הסיכוי לתזמן יציאה מהשוק במשך 100 הימים הגרועים היה נמוך מאוד, מכיוון שהם היוו רק כ- 2.3% מימי המסחר, אבל על פניו נראה שהסיכוי לרווחים עצומים עשוי להצדיק את הניסיון. אולם הניסיון לתזמן את השוק כרוך גם בסיכון: המשקיע שיצא מן השוק היה צריך גם לדעת מתי לחזור אליו. שתי העמודות שמסומנות בוורוד מציגות את ההפסד למשקיע שנעדר מן השוק רק במשך 100 הימים הטובים. השקעה במדד SP500 או במדד ה- FTSE הייתה מביאה להפסד של כ- 80% מערך ההשקעה; השקעה במדד ה- DAX30 או במדד ה- HANG SENG הייתה מביאה להפסד של 93% מערך ההשקעה.

הסיכויים לפספס את 100 הימים הטובים, במהלך החזרה לשוק, היו גבוהים מאוד מכיוון שגם הם היוו רק 2.3% מימי המסחר.

בעקבות זאת כותב החוקר בסיכום המחקר (עמוד 18):

ברבורים שחורים הופכים את הניסיון לתזמן את השוק למרדף אווזים. הניסיון לצפות מראש את אותו חלק זניח של הימים, שגורם לרווחים או להפסדים אדירים, נראה כתכנית לא מוצלחת. מתוך האסטרטגיות הרבות שמוצעות ליצירת תשואה עודפת (אלפא), תזמון השוק נראה כבעל סיכויי הצלחה נמוכים. בדיוק כמו נסיעה ללאס וגאס, הניסיון לתזמן את השוק יכול להיות בילוי זמן מהנה, אבל לא דרך טובה לעשות כסף.

דברים דומים כותב וורן באפט בסקירה למשקיעים (משנת 2004) שבה הוא מסביר מדוע משקיעים רבים מפסידים כסף בשוק המניות למרות שמדדי השוק מניבים תוצאות מצוינות (עמוד 3):

במהלך 35 השנים האחרונות, חברות אמריקאיות הציגו תוצאות מצוינות. לפיכך משקיעים יכלו להרוויח תשואות גבוהות: כל מה שהיה עליהם לעשות הוא לרכב על ההצלחה של החברות האמריקאיות באמצעות תיק השקעות מפוזר עם עלות נמוכה. תעודת סל, ללא כל התערבות, הייתה עושה את העבודה. במקום זאת, משקיעים רבים השיגו תוצאות שחלקן היו בינוניות וחלקן היו הרות אסון.

היו שלוש סיבות עיקריות לכך: ראשית, הוצאות גבוהות, בדרך כלל בגלל שמשקיעים סחרו יותר מידי או לחליפין הוציאו כסף רב מידי על ניהול השקעות; שנית, החלטות על הקצאת תיק הנכסים שהתקבלו באמצעות טיפים ואפנות חולפות, במקום באמצעות הערכה מחושבת וכמותית של העסקים שמאחרי המניות; ושלישית, ניסיון לתזמן את השוק שהתאפיין בכניסות לשוק בזמנים לא נכון (אחרי שהעלייה בשוק כבר נמשכה זמן רב) ויציאות מהשוק בזמנים לא נכונים (אחרי תקופות של קיפאון או ירידות מחירים). משקיעים צריכים לזכור שהתרגשות והוצאות הם האויבים שלהם. אם הם מתעקשים לנסות לתזמן את השקעתם במניות, הם צריכים לחשוש כשאחרים הם תאבי בצע, ולהיות תאבי בצע רק כשאחרים חוששים.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.