סקירת INBEST

העגבנייה

לא אשמה

ספטמבר

2008

מתחילת

השנה אנו עדים לעלייה בקצב האינפלציה מרמה של כ-

0% בסוף

שנת 2007

עד

לכ-

5% היום.

במהלך

התקופה הזאת נכתבו עשרות פרשנויות שניסו להסביר מה קורה למחירים.

בין

היתר "הואשמו"

בעליות

המחירים העגבניות,

הנפט,

שכר

הדירה ועוד.

בכל

הדיונים והפרשנויות על האינפלציה,

נראה

שנשכחה התובנה הכלכלית הבסיסית שניסח אחד מגדולי הכלכלנים בדורנו

- מילטון

פרידמן - בשני

משפטי מפתח:

כמובן

שתובנה זאת נכונה,

לא

בגלל שפרידמן ניסח אותה,

אלא

מכיוון שהיא נבדקה והוכחה באמצעות מחקרים.

בשנת

1997

פרסמו

שני כלכלנים מהבנק המרכזי של מיניאפוליס

מחקר, שתוצאותיו

מצוטטות היום כבר בספרי לימוד שעוסקים במקרו כלכלה:

Some

Monetary Facts, McCandless G. T. & Weber W. E. 1997

החוקרים

בדקו נתוני אינפלציה של 110

מדינות בתקופת

זמן של שלושים שנה ומצאו שקצב האינפלציה מתואם באופן כמעט מלא עם שעור

הגידול בכמות הכסף.

מה

זאת "כמות

הכסף”?

ישנן

מספר הגדרות לכמות הכסף,

אבל ההגדרה

המקובלת של בנק ישראל היא כמות המזומנים ופיקדונות העובר ושב אשר נמצאים

בידי כל גורמי המשק יחד (הסימון

המקובל לכמות הכסף עפ"י

הגדרה זו הוא M1).

כמות

הכסף במשק נקבעת על ידי שני גורמים:

בנק

ישראל שולט על היצע הכסף ויכול להגדיל ולהקטין אותו;

הביקוש

לכסף נקבע ע"י

משקי הבית והעסקים שזקוקים לכסף לצורך פעילותם.

כאשר יש חוסר

התאמה בין כמות הכסף לפעילות במשק יכולים להיווצר או מצב של עודף כסף

שמביא לקצב אינפלציה גבוה,

או מצב של מחסור

בכסף שמביא לירידה בקצב האינפלציה או אפילו לדפלציה (מצב

שבו המחירים יורדים לאורך זמן).

איך

אפשר לבדוק את ההתאמה בין כמות הכסף לפעילות הכלכלית במשק?

למרות

שזאת משימה לא קלה,

אנו מציגים להלן

מדד פשוט יחסית,

אבל אפקטיבי

למדי.

ראשית

צריך למצוא מדד טוב וזמין לפעילות הכלכלית במשק.

בדרך

כלל משתמשים לצורך זה בתוצר המקומי הגולמי (תמ"ג),

אולם

התמ"ג

מתפרסם באיחור רב ורק על בסיס רבעוני.

תחליף

טוב וזמין יותר הוא

המדד

המשולב לפעילות במשק

שמפרסם בנק ישראל.

המדד

המשולב מתפרסם בכל חודש ומשקלל נתונים של הייצור תעשייתי,

היבוא,

המסחר

והשירותים,

התעסוקה

ויצוא הסחורות והשירותים.

לאחר

שמצאנו מדד לפעילות במשק נבדוק את מידת ההתאמה של שיעור השינוי בכמות

הכסף לשיעור שינוי בפעילות במשק בשמונה השנים האחרונות (ראו

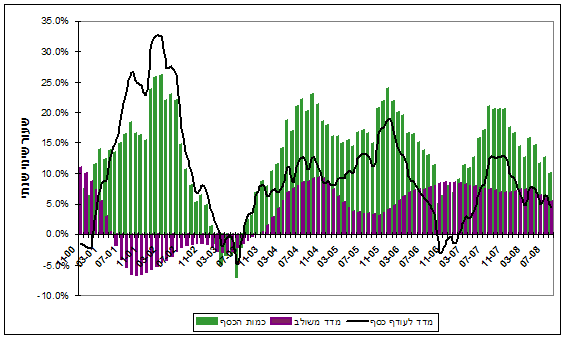

תרשים 1).

תרשים

1:

שעור

השינוי בכמות הכסף מוצג באמצעות העמודות

הירוקות;

שעור

השינוי במדד המשולב מוצג באמצעות העמודות

הסגולות;

ההפרש

ביניהם מוצג באמצעות הקו

השחור.

להפרש

זה קראנו המדד לעודף כסף.

נסתכל

מה קרה למדד לעודף כסף במהלך שמונה השנים האחרונות:

בסוף

שנת 2000

היה

שיעור הגידול בפעילות במשק גבוה יותר משיעור הגידול בכמות הכסף וכתוצאה

מכך המדד לעודף כסף היה שלילי

(כלומר

היה מחסור בכסף).

במהלך

השנים 2001

ו-

2002 המצב

התהפך:

קצב

הגידול השנתי בכמות הכסף גדל מאוד והגיע לכ-

25% בעוד

שהפעילות במשק ירדה וקצב השינוי השנתי שלה הגיע ל-

5%-; כתוצאה

מכך המדד לעודף כסף עלה באופן משמעותי.

לקראת

סוף 2002

ובמהלך

שנת 2003

שוב

התהפך המצב:

שעור

השינוי בכמות הכסף ירד עד שנהיה שלילי

והמדד לעודף כסף גם הוא הפך לשלילי.

מתחילת

שנת 2004

ועד

מחצית שנת 2006

התחיל

שוב גידול בשיעור השינוי בכמות הכסף.

אמנם

גם הפעילות במשק גדלה במקביל,

אבל

שעור השינוי בכמות הכסף היה גבוה יותר משעור השינוי בפעילות ולפיכך המדד

לעודף כסף היה חיובי.

במחצית

השנייה של 2006

התחילה

שוב ירידה בשיעור השינוי בכמות הכסף ובתחילת 2007,

שיעור

השינוי בפעילות במשק היה כבר גבוה יותר משיעור השינוי בכמות הכסף והמדד

לעודף כסף הפך לשלילי.

בסוף

שנת 2007

שוב

גדל שיעור השינוי בכמות הכסף מעבר לשיעור השינוי בפעילות במשק והמדד

לעודף כסף שוב נהיה חיובי.

תרשים

1

ממחיש

גם את ההבדל בין שיעור השינוי בפעילות במשק לשיעור השינוי

בכמות הכסף.

למעט

בשנים 2002

ו-

2003 שבהם

היה המשק במיתון ושעור השינוי בפעילות היה שלילי,

שעור

השינוי בפעילות המשק נע רוב הזמן בין 4%

ל-

10%. לעומת

זאת,

שעור

השינוי בכמות הכסף השתנה הן בתכיפות גדולה יותר והן בעצמה רבה יותר.

מה

גרם לשינויים כלכך גדולים בכמות הכסף?

הגורם

המרכזי לשינויים בכמות הכסף הוא בנק ישראל.

בנק

ישראל הוא הבנקאי של הבנקים המסחריים;

הוא

מלווה כסף לבנקים כאשר הם זקוקים לו.

בנק

ישראל קובע את הריבית שהבנקים צריכים לשלם לו ובאמצעותה הוא יכול לגרום

לכך שהריבית שאנחנו משלמים לבנק,

לחברת

האשראי או לכל גורם אחר,

תתייקר.

ריבית

גבוהה יותר על האשראי מייקרת את השימוש בכסף ולכן מקטינה את כמות הכסף

במשק.

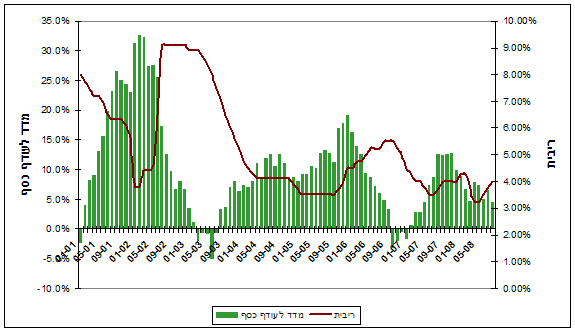

תרשים

2

מציג

את המדד לעודף כסף (שמוצג

באמצעות עמודות

ירוקות ונמדד על הציר השמאלי)

ביחס

לשער הריבית של בנק ישראל (שמוצג

באמצעות הקו האדום ונמדד על הציר

הימני).

תרשים

2:

התרשים ממחיש שהמדד לעודף כסף הוא מעין

תמונת ראי של שער הריבית.

בכל פעם שהריבית

הועלתה,

המדד לעודף כסף

ירד.

ניתן לראות זאת

בתחילת שנת 2001

(ריבית כ-

8% ומדד לעודף

כסף שלילי),

במחצית

שנת 2003

(ריבית

9%

ומדד

לעודף כסף שלילי)

ובתחילת

שנת 2007

(ריבית

6%

ומדד

לעודף כסף שלילי).

במקביל

הורדות של שער הריבית הביאו לעלייה במדד לעודף כסף למשל בתחילת שנת

2002,

בסוף

שנת 2005

ובתחילת

שנת 2008.

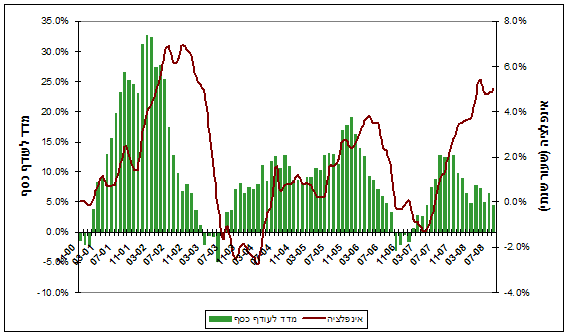

מה

הקשר בין המדד לעודף כסף לאינפלציה?

תרשים 3

מציג

את

המדד לעודף כסף (שמוצג

באמצעות עמודות

ירוקות

ונמדד על הציר השמאלי)

ביחס

לשיעור האינפלציה השנתי (שמוצג

באמצעות הקו

האדום

ונמדד על הציר הימני).

תרשים

3:

התרשים ממחיש כיצד

"אינפלציה

נגרמת על ידי יותר מדי כסף שרודף אחרי פחות מדי סחורות".

ניתן

לראות בבירור כיצד קצב האינפלציה עוקב אחרי המדד לעודף כסף בפיגור של

מספר חודשים.

בסוף

שנת 2001

ובמהלך

שנת 2002

עלה

המדד לעודף כסף באופן משמעותי.

בפיגור

של מספר חודשים התחיל קצב האינפלציה לעלות במחצית 2002

כשהוא

מגיע לשיאו בתחילת 2003.

באותו

זמן היה המדד לעודף כסף כבר במגמת ירידה וקצב האינפלציה התחיל לרדת עד

שהגיעה לרמה של 0%

בקיץ

של 2003.

באותה

תקופה המדד לעודף כסף כבר התחיל לעלות והתוצאה ,

שוב

בפיגור של מספר חודשים,

הייתה

עלייה הדרגתית בקצב האינפלציה עד לשיא בקיץ של 2006.

שוב,

כשקצב

האינפלציה הגיע לשיאו,

המדד

לעודף כסף כבר היה במגמת ירידה וקצב האינפלציה התחיל לרדת.

בקיץ

של 2007

התחיל

שוב המדד לעודף כסף לעלות בהדרגה,

כשבמקביל

בתחילת 2008

התחיל

קצב האינפלציה לעלות והגיע לרמה של כ-

5% באוגוסט

2008.

אז

מה קורה עכשיו למדד לעודף כסף ולאינפלציה?

נסתכל

כעת,

יותר

לעומק,

על

שנת 2008:

תרשים

2

ממחיש

שבתחילת 2008

היה

המדד לעודף כסף כבר במגמת ירידה,

אולם

בנק ישראל שינה את מדיניותו מוקדם מדי והתחיל להוריד את הריבית וכתוצאה

מכך עלה שוב המדד לעודף כסף.

בחודשים

האחרונים מסתמנת שוב מגמת ירידה במדד לעודף כסף.

בעבר,

מגמת

ירידה במדד לעודף כסף הביאה אחריה גם ירידה בקצב האינפלציה.

אולם,

צריך

לזכור שהנגידים הקודמים פעלו בצורה מאוד תקיפה כאשר עלה קצב האינפלציה

והעלו את שער הריבית באופן ניכר.

את

התוצאות ניתן לראות בתרשימים 2

ו-

3: האינפלציה

ירדה בחריפות בסוף שנת 2003

ובסוף

שנת 2006.

הנגיד

הנוכחי,

לעומת

זאת,

נוקט

במדיניות שונה ומעלה את הריבית מאוד בהדרגה.

נראה

שהוא מנסה לנתב את האינפלציה “בנחיתה רכה” לתוך טווח היעד

שקבעה הממשלה.

האם

מדיניות זאת תצלח בידו,

זאת

נדע רק בחודשים הקרובים.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.