היכן

נוצרו הזדמנויות השקעה?

ייתכן

שדווקא באירופה

ינואר

2009

הסקירה התפרסמה גם ב- The Marker

גרסא אנגלית של סקירה זו בשם:

The Risk Premium Puzzle

התפרסמה באתר

ETF.COM

וכן באתר

Seeking Alpha

"לקראת

סוף המאה העשרים,

התחילו כלכלנים שחוקרים את שוק ההון

להתייחס ברצינות להשקפה שהתשואה של מדדי מניות ניתנת לחיזוי.”

הצהרה

מפתיעה זו באה מפיהם של שני כלכלנים מאוניברסיטת הרווארד – ג'ון

קמפבל וסמואל תומפסון -

בפתיחתו של

מאמר

שפרסמו לאחרונה ב-

The Review of Financial Studies

.

קמפבל

ותומפסון בדקו האם יחסי ערך (Value

Ratios) כגון מכפיל הרווח,

מכפיל ההון ותשואת הדיבידנד יכולים

לסייע למשקיעים לחזות את התשואה העתידית של שוק המניות.

לשם כך הם השתמשו בנתונים של מדד S&P

500 לתקופה של כשמונים שנה (1926

עד 2005).

המסקנה הראשונה שלהם הייתה שיש ליחסי

הערך יכולת להצביע על תשואה עתידית,

קרי:

מכפיל רווח נמוך,

או תשואת דיבידנד גבוהה,

מצביעים בדרך כלל על תשואה עתידית

גבוהה ולהפך.

אמנם בנג'מין

גרהם הגיע למסקנה זו כבר לפני שנים רבות,

אולם באקדמיה התייחסו אליה בספקנות עד

כה.

המסקנה השנייה,

והמעניינת יותר,

הייתה שרמת החיזוי הטובה ביותר הושגה

כשיחסי הערך חושבו עפ"י

מודל צמיחת הדיבידנדים (Dividend

Growth Model), הידוע גם כמודל

גורדון.

מודל

גורדון,

על שמו של הכלכלן מיירון גורדון שהציג

אותו לראשונה ב-

1959, הוא אחד המודלים הוותיקים

להערכת שווי של מניות של חברה.

המודל קובע ששווי מניות החברה הוא

הערך המהוון של תשלומי הדיבידנדים העתידיים שהחברה

צפויה לשלם למשקיעים.

באמצעות

מודל גורדון ניתן להציג בצורה פשוטה את הקשר בין תשואת הדיבידנד לשיעור

הצמיחה צפוי בדיבידנדים בטווח הארוך.

כדי להמחיש זאת נסתכל על דוגמה פשוטה:

נניח שחברה משלמת למשקיעים דיבידנד

שנתי קבוע של 10

ש"ח

למניה;

בנוסף לכך נניח ששיעור התשואה

שהמשקיעים מצפים לקבל בעבור ההשקעה במניה זאת הוא 10%.

מה יהיה

המחיר שיהיו משקיעים מוכנים לשלם עבור מניית החברה?

עפ"י

מודל גורדון המחיר תלוי בהערכה של המשקיעים לגבי שיעור הצמיחה העתידי של

הדיבידנד בטווח הארוך (לצורך

המחשה נניח שהטווח הארוך הוא לפחות עשרים שנה).

אם

המשקיעים סבורים שהדיבידנד יישאר ברמה של 10

ש"ח

גם בעוד עשרים שנה המחיר שהם יסכימו לשלם עבור המנייה הוא 100

ש"ח.

100

= 10 / 0.1

במקרה

כזה תשואת הדיבידנד תהיה 10%.

10%

= 10 / 100

לעומת

זאת אם המשקיעים חושבים,

שבמשך עשרים השנים הבאות,

הדיבידנד יצמח בקצב שנתי ממוצע של 5%,

הם יסכימו לשלם עבור המניה 200

ש"ח.

200

= 10 / (0.1 – 0.05)

במקרה

כזה תשואת הדיבידנד תהיה 5%.

5%

= 10 / 200

לבסוף,

אם המשקיעים חושבים,

שבמשך עשרים השנים הבאות,

הדיבידנד יצמח בקצב שנתי ממוצע של 8%,

הם יסכימו לשלם עבור המניה 500

ש"ח.

500

= 10 / (0.1 – 0.08)

במקרה

כזה תשואת הדיבידנד תהיה 2%.

2%

= 10 / 500

הדוגמה

שלעיל ממחישה את היחס הפוך שקיים בין תשואת הדיבידנד

לשיעור הצמיחה צפוי בדיבידנדים.

תשואת דיבידנד

גבוהה מצביעה על שעור צמיחה צפוי נמוך וההפך.

באופן כללי מודל

גורדון צופה את שהקשר בין שעור התשואה הצפוי,

צמיחת הדיבידנדים

ותשואת הדיבידנד יהיה כדלהלן:

שעור

התשואה הצפוי =

תשואת הדיבידנד +

שעור הצמיחה הצפוי בדיבידנדים

מה

המשמעות של שיעור התשואה שהמשקיעים מצפים לקבל (שעור

התשואה הצפוי)?

משקיעים

מצפים לקבל תשואה גבוהה יותר על השקעה במניות מאשר על השקעה בנכסים

בטוחים.

עודף התשואה הזה,

שנקרא פרמיית הסיכון,

מפצה את המשקיעים על הסיכון שהם

לוקחים כשהם משקיעים במניות.

פרמיית הסיכון נמדדת ביחס לתשואה של

נכס חסר סיכון כמו אג"ח

ממשלתי.

מחקרים שנערכו בארה"ב

ובבריטניה מצאו שלאורך זמן,

פרמיית הסיכון הממוצעת נעה בטווח של

4% -

6.5%. שיטת החישוב היא פשוטה:

התשואה השנתית הממוצעת,

לאורך זמן,

של מדדי מניות בעולם היא 9%

- 11%. התשואה הממוצעת,

לאורך זמן,

של אג"ח

ממשלתי לעשר שנים היא 4%

- 6%. פרמיית הסיכון הממוצעת היא

ההפרש בין תשואת המניות לתשואת האג"ח.

השינויים

בשיעור הצפוי,

שמחושב באמצעות מודל גורדון,

הם למעשה שינויים בפרמיית הסיכון

שרוצים המשקיעים.

באחת הסקירות הקודמות שפרסמנו ("תגובת

יתר")

הצגנו מחקרים שמראים כיצד משקיעים

נוטים לתגובת יתר.

בשנים שבהם מחירי

המניות גבוהים (ולפיכך

תשואת הדיבידנד נמוכה)

משקיעים נוטים להיות אופטימיים יתר על

מידה ומייחסים מעט חשיבות לסיכון.

כתוצאה מכך פרמיית הסיכון יורדת מתחת

לערכה הממוצע.

לעומת זאת בשנים שבהם מחירי המניות

נמוכים משקיעים נוטים להיות פסימיים יתר על המידה ולכן פרמיית הסיכון

עולה.

על מנת

לקבל מושג על היחס של המשקיעים לסיכון ניתן לחשב את שעור הצמיחה הצפוי

בדיבידנדים בטווח הארוך.

שעורי צמיחה בלתי סבירים,

עפ"י

הניסיון ההיסטורי,

יכולים להצביע על אופטימיות יתר או

פסימיות יתר של המשקיעים.

לשם המחשה השתמשנו במודל גורדון

וחישבנו את שיעורי הצמיחה הצפויים בדיבידנדים בשווקי הון של 13

מדינות מפותחות,

לפני שנה והיום.

החישוב בוצע עפ"י

תשואות הדיבידנד של מדדי MSCI

של 12

מדינות מפותחות ושל מדד S&P

500 לגבי ארה"ב.

לצורך

החישוב השתמשנו באומדן הגבוה של פרמיית הסיכון – 6.5%.

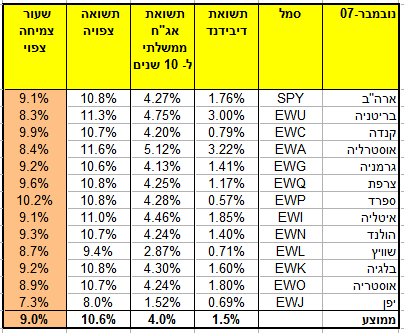

בסוף שנת

2007

הייתה תשואת הדיבידנד

הממוצעת של מדדי המניות בשווקים המפותחים 1.5%.

התשואה הממוצעת על

אג"ח

ממשלתי ל-

10 שנים,

באותה תקופה,

הייתה 4%.

התשואה הממוצעת

הצפויה למשקיעים,

כשפרמיית הסיכון

היא 6.5%,

הייתה 10.6%.

שעור הצמיחה

הממוצע הצפוי בדיבידנדים עמד לפני שנה על 9%.

שעור זה היה אחיד

למדי בכל השווקים ונע בין 7.3%

ביפן ל-

10.2% בספרד.

זהו שעור צמיחה

צפוי אופטימי מאוד,

אבל עדיין בגדר

הסביר.

ניתן לראות

שמשקיעים במדינות המפותחות היו מאוד אופטימיים בסוף שנת 2007

לגבי עתיד הכלכלה

ורווחיות החברות.

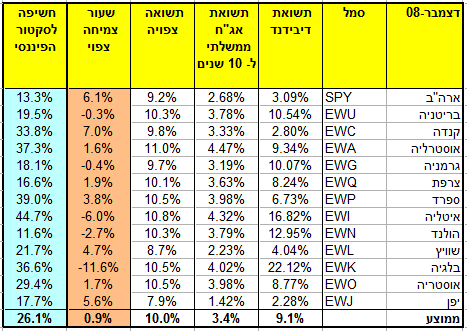

לעומת

זאת בסוף שנת 2008

התמונה היא הפוכה לחלוטין.

תשואת הדיבידנד

הממוצעת עומדת על כ-

9%. תשואת אג"ח

ממשלתי ל-

10 שנים ירדה ל-

3.4% ושעור התשואה

הצפוי למשקיעים (שוב

בהנחה שפרמיית הסיכון היא 6.5%)

עומד על 10%.

שעור הגידול הצפוי

בדיבידנדים עומד היום על פחות מ-

1% וממחיש את

הפסימיות הרבה של המשקיעים.

המשמעות של שעור

צמיחה כלכך נמוך היא שהחברות בשווקים המפותחים יישארו במיתון גם בטווח

הארוך ולא יתאוששו מהמשבר.

תרחיש זה נראה

כפסימי יתר על המידה,

גם אם לוקחים

בחשבון ירידה צפויה בדיבידנדים בשנתיים הקרובות.

אולם,

שלא כמו בשנה

שעברה,

שעורי הצמיחה

הצפויים בדיבידנדים אינם אחידים בין השווקים.

בחלק מהשווקים

שעור הצמיחה הצפוי אמנם ירד ביחס לשנה שעברה,

אבל הוא בהחלט

בגדר הסביר.

שעורי צמיחה

צפויים של 6.1%

בארה"ב,

7% בקנדה,

3.8% בספרד ,

4.7% בשוויץ ו-

5.6% ביפן אינם

חריגים ומהווים פשוט התאמה כלפי מטה של הציפיות המאוד אופטימיות שהיו

לפני שנה.

לעומת זאת,

בשווקים אחרים

ישנם שעורי צמיחה צפויים שליליים שמשמעותם המעשית היא שהחברות באותן

שווקים לעולם לא תתאוששנה מהמשבר והדיבידנדים שהן מחלקות ילכו ויקטנו

לאורך זמן.

שעורי צמיחה

עתידיים שליליים אינם נראים סבירים אפילו בתרחישים מאוד פסימיים.

הסבר

אפשרי לפסימיות היתר של המשקיעים הוא החשש מאבדן השקעתם כתוצאה מחשיפת

יתר של מדדי המניות לסקטור הפיננסי.

לאור זאת,

בדקנו את הקשר בין שעורי הצמיחה

הצפויים לשיעור החשיפה של כל מדד לסקטור הפיננסי.

בבלגיה ובאיטליה,

שבהן פסימיות היתר

של המשקיעים היא הגבוהה ביותר (שעורי

צמיחה צפויים בדיבידנדים של 11.6%-

ו-

6%-), ישנה גם

חשיפה גבוהה של מדד המניות לסקטור הפיננסי (36.6%

בבלגיה ו-

44.7% באיטליה).

אולם,

קשה להסביר את

הפסימיות של המשקיעים בבריטניה ובגרמניה שבהן שעור הצמיחה הצפוי הוא אפס

ואילו החשיפה לסקטור הפיננסי היא יחסית נמוכה.

הדוגמה הבולטת

ביותר לפסימיות יתר היא הולנד שבה החשיפה לסקטור הפיננסי היא הנמוכה

ביותר (11.6%)

ובכל זאת שעור

הצמיחה הצפוי בדיבידנדים הוא שלילי (2.7%-).

האם

השקעה במדדים אלה היא כלכך מסוכנת,

או שמה המשקיעים פשוט לוקים בפסימיות

יתר ולפיכך הם מהווים הזדמנות השקעה?

קמבפל

ותומפסון בדקו את התוצאות של אסטרטגיית השקעה במדד S&P

500 שמבוססת על שימוש במודל גורדון

באופן דומה לניתוח שהוצג כאן.

תוצאות המחקר שלהם ממחישות,

שבמשך שמונים השנים האחרונות,

שימוש בתשואת הדיבידנד

היה מביא לתשואה עודפת של כ-

2% בשנה,

מעבר לאסטרטגיית השקעה של קנה והחזק.

שימוש מתוחכם יותר במודל גורדון,

שמביא בחשבון גם את מכפיל הרווח

והתשואה להון,

היה יכול להגדיל את התשואה העודפת לכ-

3% בשנה.

אם

נבחר להסתמך על תוצאות המחקר שלהם,

המסקנה היא שמדדי

המניות של בריטניה,

גרמניה והולנד

נראים אטרקטיביים יותר ממדדי מניות אחרים בשווקים המפותחים.

כמובן שחייבים

לסייג את המסקנה הזאת מהסיבות הבאות:

ראשית אין שום

ודאות שהקשר שנמצא בעבר בין תשואות הדיבידנד של מדדי מניות לשיעורי

התשואה שלהם בטווח הארוך יתקיים גם בעתיד.

שנית המסקנה

מבוססת על ההנחה שהמשבר הנוכחי יסתיים תוך כשנתיים ובטווח הארוך החברות

יחזרו לרווחיות וימשיכו לחלק דיבידנדים כפי שעשו בעבר.

כמובן שאין שום

ערובה שתרחיש זה אכן יתרחש ולא מן הנמנע שהמציאות בעתיד תהיה שונה.

לפיכך השימוש

בניתוח שהוצג כאן צריך להיעשות בזהירות ואינו יכול להחליף בניית תיק

השקעות מפוזר היטב.

במסגרת של תיק

השקעות כזה ניתן להגדיל את המשקל של אותם מדדי מניות שמחיריהם נראים

אטרקטיביים.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.