אפריל 2009

הסקירה התפרסמה גם ב- The Marker

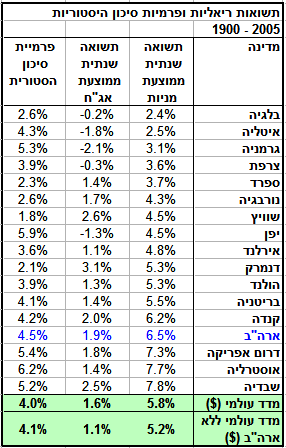

האם ההשקעה במניות משתלמת? משקיעים רבים מתחבטים לאחרונה בשאלה זו, בעקבות הירידות החריפות בכל שווקי המניות. בשנת 1994 פרסם ג'רמי סיגל את הספר "מניות לטווח הארוך", שבו הוא הציג ראיות לכך שההשקעה במניות תמיד השתלמה בטווח הארוך. הניתוח של סיגל, שהתבסס בעיקר על שוק המניות האמריקאי, הראה שבטווחי זמן של עשרים שנה ויותר שוק המניות הניב תשואה ממוצעת ראלית (בניכוי אינפלציה) של כ- 6.5%: מספר שזכה לכנוי "הקבוע של סיגל". מספר כלכלנים הסתייגו מהמסקנה של סיגל וטענו שההתבססות על שוק המניות האמריקאי עשויה להטעות. ייתכן שהתשואות הגבוהות של שוק המניות האמריקאי הן חריגות ואינן משקפות את התשואות בשווקים נוספים. סיגל אמנם הציג תשואות דומות לגבי מספר שווקים נוספים, אך הנתונים שעליהם הוא הסתמך היו חלקיים, ובדיעבד הסתבר שחלקם אף היו שגויים. על מנת לקבוע האם ההשקעה במניות השתלמה בטווח הארוך היה צורך בבסיס נתונים רחב יותר, שיכלול יותר מדינות. לאתגר זה נרתמו שלושה כלכלנים בריטיים: אלרוי דימסון, פול מרש ומייק סטאונטון מביה"ס למנהל עסקים בלונדון. דימסון, מרש וסטאונטון (שמכונים בקיצור ד.מ.ס) בנו בסיס נתונים שכולל שווקי מניות ב- 17 מדינות, שפעלו מתחילת שנת 1900. הם מצאו ש- 17 השווקים שמרכיבים את בסיס הנתונים שלהם היוו כ- 90% משווי שוק המניות העולמי בתחילת 1900 ומהווים כ- 90% משווי שוק המניות גם היום. לאור זאת, בסיס הנתונים שלהם משקף את שוק המניות העולמי במאת השנים האחרונות. בנוסף לכיסוי הגאוגרפי הרחב, בסיס הנתונים של ד.מ.ס כולל נתונים מלאים, הן לגבי מחירי המניות והן לגבי הדיבידנדים ששולמו למשקיעים. באופן זה הם יכלו לחשב תשואות כוללות לכל אחד מהשווקים, וכן תשואה כוללת של מדד עולמי, שמשקלל את 17 המדינות. את תוצאות המחקר שלהם פרסמו ד.מ.ס במספר מאמרים וכן בספר שיצא לאור בשנת 2002 ונקרא "ניצחונם של האופטימיסטים" (The Triumph of the Optimists). לאחר שיצא הספר לאור המשיכו ד.מ.ס לעדכן את בסיס הנתונים שלהם ולאחרונה פרסמו תוצאות מעודכנות ל- 2005. התוצאות של ד.מ.ס ממחישות שהשקעה במניות, בכל העולם, השתלמה למשקיעים בטווח הארוך. במהלך 106 השנים האחרונות (1900 – 2005) הניבו כל 17 שווקי המניות תשואה ראלית חיובית. טווח התשואות הראליות היה רחב ונע בין 2.4% בבלגיה ל- 7.8% בשוודיה. בדומה לתוצאות של סיגל, הם מצאו שהתשואה הראלית בארה"ב הייתה 6.5%. אמנם התשואה של שוק המניות האמריקאי הייתה גבוהה ביחס למדינות אחרות, אך היא לא הייתה חריגה, ושווקי המניות של דרא"פ, אוסטרליה ושבדיה הניבו תשואות גבוהות יותר.

התשואה הראלית הממוצעת של מדד המניות העולמי הייתה 5.8%, וכאשר מדד המניות העולמי חושב ללא ארה"ב תשואתו הייתה 5.2%.

האם התשואות שחישבו ד.מ.ס תלויות בעיתוי המדידה?

בסוף שנת 2002 היו שווקי המניות בעולם בשפל בעקבות התפוצצות בועת הטכנולוגיה שנה לפני כן. לפיכך, ניתן לבדוק האם התשואות הראליות בתקופה שבין 1900 – 2002 היו שונות באופן משמעותי מהתשואות שהוצגו לעיל. התשואות הראליות שמציגים ד.מ.ס לתקופה זו היו: ארה"ב – 6.3%; מדד מניות עולמי – 5.4%; מדד מניות עולמי ללא ארה"ב – 4.7%.

במקביל, ערכנו אומדן לתשואות מ- 2006 ועד 2008, על מנת לשקף את אחת התקופות הגרועות ביותר, בשווקי המניות במאה האחרונה. האומדן נערך באמצעות מדד Wilshire 5000 לארה"ב ומדד MSCI EAFE לשאר השווקים. על בסיס אומדן זה, התשואות הראליות בתקופה שבין 1900 - 2008 היו: ארה"ב – 6%; מדד מניות עולמי – 5.3%; מדד מניות עולמי ללא ארה"ב – 4.8%.

המסקנה מבדיקות אלה היא שהתוצאות של ד.מ.ס אינן תלויות באופן משמעותי בעיתוי המדידה; בפרספקטיבה של מעל מאה שנים גם המשבר הנוכחי לא פגם ביכולתן של המניות להניב תשואות ראלית עודפות.

במקביל חישבו ד.מ.ס את התשואה הראלית שהניבו אג"ח ממשלתיות לטווח ארוך (עשרים שנה) בכל אחת מהמדינות. מסתבר שבחלק מהמדינות אג"ח ממשלתיות לא הצליחו להגן על המשקיעים מפני האינפלציה והניבו תשואות ראליות שליליות. תופעה זו בולטת במיוחד במדינות שחוו תקופות של היפר-אינפלציה כמו למשל גרמניה בשנות ה- 20 או יפן לאחר מלחה"ע השנייה. בארה"ב הייתה התשואה הראלית הממוצעת של אג"ח ממשלתי לטווח ארוך 1.9%. ד.מ.ס חישבו גם מדד אג"ח ממשלתי עולמי שמשקלל את תשואות האג"ח בכל 17 המדינות. התשואה הראלית הממוצעת של מדד האג"ח העולמי הייתה 1.6%.

על בסיס התשואות הראליות של אג"ח ממשלתי, חישבו ד.מ.ס את עודף התשואה שהניבו מניות ביחס לאג"ח, שנקרא פרמיית הסיכון ההיסטורית. התוצאות ממחישות שבכל אחד מהשווקים הניבו המניות תשואה עודפת ביחס לאג"ח. פרמיות הסיכון ההיסטוריות היו: ארה”ב – 4.5%; מדד מניות עולמי – 4%; מדד מניות עולמי ללא ארה"ב – 4.1%.

על בסיס הניתוח שעשינו לתקופות השפל, ניתן לקבוע שפרמיית הסיכון לתיק מניות עולמי, הייתה בטווח של 3.5% - 4%.

ממה נבעה תשואת המניות?

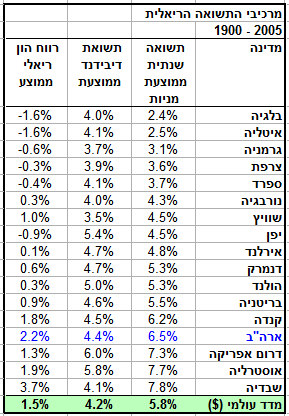

ככלל הרווח למשקיעים במניות מורכב מעליית מחירי המניות (רווח הון) ומהדיבידנדים שמחולקים להם. לפיכך, פרקו ד.מ.ס את התשואה הראלית הממוצעת של שווקי המניות לתשואת הדיבידנד הממוצעת ולרווח ההון הראלי הממוצע.

מסתבר שבחלק מהשווקים רווח ההון הראלי היה שלילי, כלומר מחירי המניות עלו בפחות מהאינפלציה. גם בשווקים שבהם רווח הון הראלי היה חיובי, תרומתו לתשואה הכוללת לא הייתה גבוהה. תשואת הדיבידנד הייתה המרכיב העיקרי בתשואה הכוללת שקבלו המשקיעים בכל השווקים. רווח ההון הראלי הממוצע של מדד המניות העולמי היה 1.5% בלבד לעומת תשואת דיבידנד ממוצעת של 4.2%.

עד כמה התשואות במהלך מאה שנים רלוונטיות למשקיעים שמסתכלים על טווחי זמן קצרים יותר?

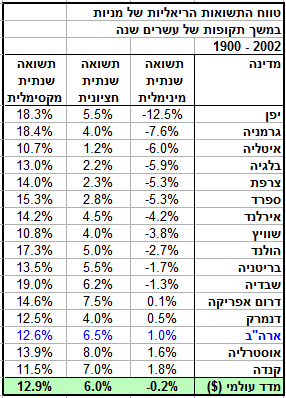

סיגל טען שהשקעה במניות אמריקאיות, לטווח של עשרים שנה, הניבה תמיד תשואה ראלית חיובית. ד.מ.ס בדקו את הטענה הזאת לגבי 17 השווקים באמצעות חישוב התשואות בכל התקופות של עשרים שנה (במשך מאה שנים ישנן 80 תקופות של עשרים שנה). חישוב התשואות נעשה בתקופה של שפל בשוק המניות (1900 – 2002), כך שהממצאים רלוונטיים גם להיום.

מסתבר שטענתו של סיגל לגבי שוק המניות האמריקאי הייתה נכונה; בכל תקופה של עשרים שנה בין 1900 ל- 2002 הניב השוק האמריקאי תשואה ראלית חיובית. אולם, שוק המניות האמריקאי היה חריג ביחס לשאר העולם. ב- 11 מתוך 17 השווקים, היו תקופות של עשרים שנה שבהם הניבו שווקי המניות תשואות ראליות שליליות. עם כל זאת, פיזור השקעה, שמומחש באמצעות מדד המניות העולמי, היה מביא לכך שהתשואות השליליות היו כמעט מתבטלות, והשקעה במניות, במשך כל תקופה של עשרים שנה, לפחות שמרה על ערכה הראלי. מסתבר גם שהתשואה החציונית מהשקעה למשך עשרים שנה (ארה”ב – 6.5%; מדד מניות עולמי - 6%) הייתה כמעט שווה לתשואה הממוצעת במשך 103 השנים (ארה”ב – 6.3%; מדד מניות עולמי - 5.4%).

מהם הלקחים למשקיעים מהממצאים של ד.מ.ס?

הלקח הראשון הוא שבטווח הארוך השקעה במניות אכן מניבה תשואה עודפת ביחס לאג”ח, אולם על המשקיעים לפתח מערכת ציפיות ראלית לגבי גודלה של פרמיית הסיכון. הממצאים ממחישים שאומדן סביר לפרמיית הסיכון העתידית הוא 3.5% - 4%. סקר שנערך בארה"ב מצא שקרנות פנסיה של חברות גדולות בארה"ב חישבו את ערך הנכסים שלהן בהנחה שהתשואה הראלית הממוצעת של מניות תהיה כ- 10% (כלומר פרמיית סיכון של כ- 8%). בעקבות זאת, קיים ספק רב האם לחברות אלה יהיה כיסוי להתחייבויות הפנסיוניות העתידיות שלהן. עם כל זאת, חשוב לזכור שבטווח ארוך, גם עודף תשואה של 3.5% בשנה, מצטבר לסכומים ניכרים. על פני עשרים שנה עודף תשואה כזה יביא לכך שהתשואה המצטברת מהשקעה במניות תהיה גדולה פי שתיים מהתשואה המצטברת מהשקעה באג”ח; על פני ארבעים שנה התשואה המצטברת מהשקעה במניות תגדל לפי ארבע מהתשואה המצטברת מהשקעה באג"ח. למעשה, כלכלנים מתקשים להסביר את גודלה של פרמיית הסיכון ההיסטורית מכיוון שהמודלים הכלכליים חוזים פרמיית סיכון שאינה עולה על 1%.

לקח שני הוא שגם תקופת השקעה של עשרים שנה איננה יכולה לבטל לחלוטין את הסיכון שכרוך בהשקעה במניות. עם כל זאת, ככל שתיק ההשקעות מפוזר יותר וטווח ההשקעה ארוך יותר, הסיכון מצטמצם.

לקח שלישי הוא, שבניגוד לדעה המקובלת, עיקר הרווח למשקיעים במניות לא נבע מרווחי הון, אלא דווקא מהשקעה חוזרת של הדיבידנדים.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.