יולי 2009

הסקירה התפרסמה גם ב- The Marker.

ג'ון בוגל , המייסד של חברת קרנות הנאמנות ואנגארד (Vanguard), נחשב בעיני רבים כאב הרוחני של גישת ההשקעה הפסיבית. חברת ואנגארד, בניהולו של בוגל, הנפיקה ב- 1975 את הקרן המדדית הראשונה (Index Fund), שהיא קרן נאמנות שעוקבת באופן פסיבי אחרי מדד מניות וגובה דמי ניהול מינימליים. במקביל לגידול בפופולריות של גישת ההשקעה הפסיבית, צמח גם היקף הנכסים של ואנגארד שהפכה להיות אחת מחברות ניהול הקרנות הגדולות בעולם.

בוגל הציג לאחרונה תוצאות של מחקר חדש , שנערך בשיתוף עם חברת מורנינגסטר, ושעוסק בהשקעה בקרנות סל סחירות (ETF – Exchange Traded Funds). קרנות סל סחירות, בדומה לתעודות סל, הן מכשירי השקעה פסיביים שעוקבים אחרי מדדים. אולם קרנות סל סחירות אינן זהות לחלוטין לתעודות סל, ולמעשה משלבות את היתרונות של תעודות סל עם הביטחון למשקיעים שמעניקות קרנות נאמנות. כספי המשקיעים בקרנות סל סחירות נמצאים בהשגחת נאמן ולפיכך מוגנים מפני הסיכון שהמנפיק לא יעמוד בהתחייבויותיו. בכך הן שונות מתעודות סל, שמכונות באנגלית (ETN – Exchange Traded Notes), שהן למעשה התחייבויות של מנפיקי התעודות ולכן חשופות לסיכון של חדלות פירעון. מצד שני, ניתן לסחור בקרנות סל סחירות באופן רציף במהלך יום המסחר, בשונה מקרנות נאמנות שבהן שער הקרן נקבע רק בסוף יום המסחר.

כתוצאה מתכונות אלה, קרנות הסל הסחירות הפכו להיות מאוד פופולריות בארה"ב ונגסו מנתח השוק של הקרנות המדדיות הוותיקות יותר. בשנת 2009 עמד היקף הנכסים של קרנות הסל הסחירות בארה"ב על כ- 460 מיליארד דולר, והיה זהה להיקף הנכסים של הקרנות המדדיות.

מהי התשואה שמקבלים המשקיעים בקרנות סל סחירות?

השאלה נראית קצת מוזרה לאור העובדה שקרנות סל סחירות הם מכשירים פסיביים שעוקבים אחרי מדדים. היינו מצפים שמשקיעים בקרנות סל סחירות יקבלו את תשואות המדדים שאחריהם הן עוקבות (בניכוי דמי הניהול). אולם מסתבר שהמציאות היא שונה, כפי שמראה בוגל במחקר שלו.

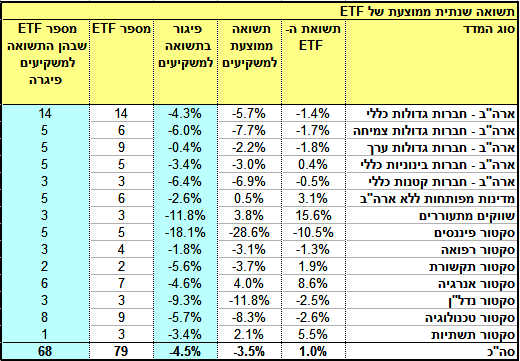

בוגל ניתח את תזרימי המזומנים של 79 קרנות סל סחירות, שמייצגות את רוב קטגוריות ההשקעה שזמינות למשקיעים בהן. הוא השווה בין התשואה השנתית הממוצעת של כל קרן סל סחירה בחמש השנים האחרונות, לבין התשואה בפועל שקיבלו המשקיעים בה.

התוצאות היו מפתיעות מכיוון שהסתבר שהמשקיעים קיבלו, באופן עקבי, תשואות נמוכות משמעותית מהתשואות של קרנות הסל. כך למשל התשואה הממוצעת, בחמש השנים האחרונות, של 14 קרנות סל סחירות שעוקבות אחרי מדדי מניות של חברות גדולות בארה"ב הייתה 1.4%-. לעומת זאת התשואה הממוצעת שקיבלו המשקיעים בקרנות אלה הייתה נמוכה בהרבה - 5.7%-; במילים אחרות התשואה השנתית למשקיעים פיגרה אחרי תשואת קרן הסל ב- 4.3%-. תופעה זו איננה ייחודית רק לקבוצת קרנות זו; מסתבר שהתשואה למשקיעים פיגרה אחרי התשואה של קרנות הסל בכל הקבוצות שנבדקו. הפיגור בתשואה למשקיעים היה גדול במיוחד בקרנות הסל שעוקבות אחרי אותם מדדים שהיו מאוד תנודתיות בשנים האחרונות: מדדי שווקים מתעוררים - 11.8%-; מדדי סקטור הפיננסים – 18.1%-; ומדדי סקטור הנדל"ן – 9.3%-.

התשואה השנתית הממוצעת של כל 79 קרנות הסל הסחירות שנבדקו הייתה 1%. לעומת זאת התשואה הממוצעת המקבילה שקיבלו המשקיעים הייתה 3.5%-. לפיכך התשואה למשקיעים פיגרה ב- 4.5%- אחרי התשואה של קרנות הסל. יתרה מזאת, הפיגור בתשואה למשקיעים אפיין את כל קרנות הסל בכל הקבוצות. מבין 79 קרנות הסל הסחירות שנבדקו, ב- 68 מהן פיגרה התשואה למשקיעים אחרי תשואת הקרן.

כיצד זה ייתכן שהתשואה למשקיעים מפגרת אחרי תשואת הקרנות?

התשובה לכך, טוען בוגל, נעוצה דווקא במה שנחשב כיתרונן הגדול של קרנות הסל - האפשרות לסחור בהן באופן רציף. המסחר בקרנות סל מסב למשקיעים הפסדים ניכרים מכיוון שהם מתזמנים את השוק בצורה גרועה – יוצאים ממנו כשהמחירים בשפל וחוזרים אליו לאחר שהמחירים כבר עלו. מסתבר שהיתרון הגדול של קרנות הסל – הסחירות שלהן – הוא בעצם חרב פיפיות שמביאה נזק רב למשקיעים.

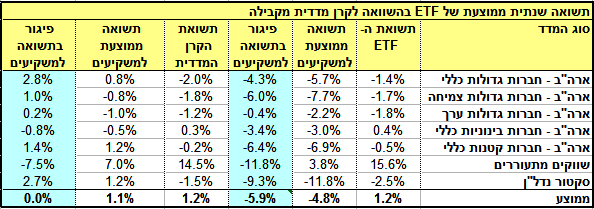

על מנת להמחיש נקודה זו מציג בוגל השוואה נוספת. חברת ואנגארד מנהלת במקביל גם קרנות מדדיות וגם קרנות סל סחירות. בוגל השתמש בנתוני התשואה של קרנות סל סחירות וקרנות מדדיות שעוקבות אחרי מדדים מקבילים, והשווה את הפיגור בתשואה למשקיעים בין שני סוגי הקרנות. מכיוון שדמי הניהול שגובה ואנגארד בשני סוגי הקרנות הם כמעט זהים, ההשוואה ביניהם יכולה להמחיש באופן חד משמעי את השפעת הסחירות על התשואה למשקיעים.

תוצאות ההשוואה ממחישות שהפיגור העקבי בתשואה למשקיעים הוא ייחודי רק לקרנות הסל הסחירות. התשואה למשקיעים בקרנות מדדיות לא פיגרה באופן עקבי אחרי תשואת הקרנות. בחלק מהקרנות המדדיות התשואה למשקיעים אף השיגה את תשואת הקרן, ואילו הפיגור הממוצע בתשואה למשקיעים היה אפסי. דווקא החיסרון לכאורה של הקרנות המדדיות, שאינן מאפשרות למשקיעים לסחור בהן באופן רציף, מהווה יתרון גדול למשקיעים מכיוון שהוא מקשה עליהם לנסות ולתזמן את השוק.

התאוריה הכלכלית גורסת שהאפשרות למסחר רציף מיטיבה עם המשקיעים בכך שהיא מגדילה את חופש הבחירה שלהם לגבי עיתוי המכירה והקניה. אולם קביעה זו היא נכונה כשהמשקיעים פועלים באופן רציונלי. תוצאות המחקר ממחישות שהמציאות היא שונה, והאפשרות למסחר רציף היא בבחינת "לפני עוור לא תשים מכשול" וגורמת למשקיעים הפסדים ניכרים.

מה כדאי למשקיעים ללמוד ממחקרו של בוגל?

בוגל מסכם את תוצאות המחקר באופן שאיננו משתמע לשתי פנים:

"יש לנו כאן הוכחה ברורה לכך שהאפשרות לתזמון, שקיימת בקרנות סל סחירות, למעשה מזיקה למשקיעים; או למעשה נכון יותר לומר שמשקיעים, שמשתמשים באפשרות זו לתזמון השוק, מזיקים לעצמם.

כדאי למשקיעים לדעת שמסחר תכוף בקרנות סל הוא בעל ערך בדיוק כמו מסחר תכוף במניות, כלומר חסר ערך לחלוטין ומזיק לתשואות.”

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.