ספטמבר 2009

לחלקה השני של הסקירה

הסקירה התפרסמה גם ב- The Marker

הדעה המקובלת גורסת שבטווח הארוך מניות מניבות תשואה עודפת ביחס לאג"ח. אולם המשבר האחרון לימד אותנו שגם בפרקי זמן ארוכים, של עשר שנים ויותר, ההשקעה במניות לא רק שאיננה מבטיחה תשואה עודפת, אלא אף עשויה להביא להפסדים.

האם יש דרך להעריך מה תהיה התשואה מהשקעה במניות בטווח הארוך? ג'ון בוגל, המייסד של חברת ההשקעות ואנגארד, מציג בספרו "Common Sense on Mutual Funds” מתודולוגיה שמנסה להתמודד עם שאלה זו. בוגל מחלק את התשואה מהשקעה במניות לשלושה מרכיבים:

-

תשואת הדיבידנד בתחילת התקופה;

-

שעור הצמיחה השנתי ברווחי החברה במהלך התקופה;

-

השינוי הממוצע במכפיל הרווח בין תחילת התקופה לסופה.

שני הגורמים הראשונים הם כלכליים ונובעים ישירות מתוך מודל היוון הדיבידנדים של גורדון.

מודל גורדון, על שמו של הכלכלן מיירון גורדון שהציג אותו לראשונה ב- 1959, הוא אחד המודלים הוותיקים להערכת שווי למניות של חברה. המודל קובע ששווי מניות החברה הוא הערך המהוון של תשלומי הדיבידנדים העתידיים שהחברה צפויה לשלם למשקיעים.

באמצעות מודל גורדון ניתן להציג בצורה פשוטה את הקשר בין התשואה מהשקעה במניות, תשואת הדיבידנד ושיעור הצמיחה ברווחים. כדי להמחיש זאת נסתכל על דוגמה פשוטה: נניח שחברה משלמת למשקיעים דיבידנד שנתי קבוע של 10 ש"ח למניה; בנוסף לכך נניח ששיעור התשואה שהמשקיעים מצפים לקבל בעבור ההשקעה במניה זו הוא 10%.

מה יהיה המחיר שיהיו משקיעים מוכנים לשלם עבור מניית החברה?

עפ"י מודל גורדון המחיר תלוי בהערכה של המשקיעים לגבי שיעור הצמיחה הצפוי של הדיבידנד בטווח הארוך (לשם פשטות נניח שהחברה משלמת אחוז קבוע מרווחיה כדיבידנד ולכן שעור הצמיחה של הדיבידנדים שווה לשיעור הצמיחה של הרווחים).

אם המשקיעים סבורים שרווחי החברה לא יגדלו והדיבידנד יישאר ברמה של 10 ש"ח לאורך זמן, המחיר שהם יסכימו לשלם עבור המנייה הוא 100 ש"ח.

100 = 10 / 0.1

במקרה זה תשואת הדיבידנד תהיה שווה בדיוק לתשואה שמצפים המשקיעים לקבל - 10%.

10% = 10 / 100

לעומת זאת אם המשקיעים חושבים, שרווחי החברה עומדים לצמוח בקצב שנתי ממוצע של 5%, הם יסכימו לשלם עבור המניה 200 ש"ח.

200 = 10 / (0.1 – 0.05)

במקרה כזה תשואת הדיבידנד תהיה 5%.

5% = 10 / 200

הסכום של תשואת הדיבידנד (5%) ושעור הצמיחה צפוי ברווחים (5%) שווה בדיוק לתשואה שמצפים המשקיעים לקבל עבור השקעתם (10%).

לבסוף, אם המשקיעים חושבים, שרווחי החברה יצמחו בקצב שנתי ממוצע של 8%, הם יסכימו לשלם עבור המניה 500 ש"ח.

500 = 10 / (0.1 – 0.08)

במקרה כזה תשואת הדיבידנד תהיה 2%.

2% = 10 / 500

גם במקרה זה הסכום של תשואת הדיבידנד (2%) ושעור הצמיחה צפוי ברווחים (8%) שווה בדיוק לתשואה שמצפים המשקיעים לקבל עבור השקעתם (10%).

באופן כללי מודל גורדון צופה שבטווח הארוך התשואה מהשקעה במניה תהיה שווה לסכום של תשואת הדיבידנד ועוד שעור הצמיחה ברווחים.

אולם התשואה מהשקעה במניות איננה נקבעת רק כתוצאה מגורמים כלכליים, אלא גם כתוצאה ממרכיב פסיכולוגי – אותו מרכיב שהכלכלן ג'ון מיינרד קיינס כינה "הרוחות החייתיות” (Animal Spirits). בוגל טוען שהשינויים במכפיל הרווח הם למעשה מדד לתחושה של המשקיעים ביחס להשקעה במניות. כך למשל בתחילת שנת 1980 עמד ערכו של מכפיל הרווח הממוצע של מדד S&P 500 על 7.3. המשמעות היא שהמשקיעים היו מוכנים לשלם בממוצע כ- 7 דולרים על כל דולר של רווח למניה. מצד שני בתחילת שנת 2000 היו המשקיעים מוכנים לשלם בממוצע כ- 30 דולרים על כל דולר של רווח למניה. אין ספק שבתחילת שנות האלפיים היו המשקיעים במניות הרבה יותר אופטימיים משבתחילת שנות השמונים.

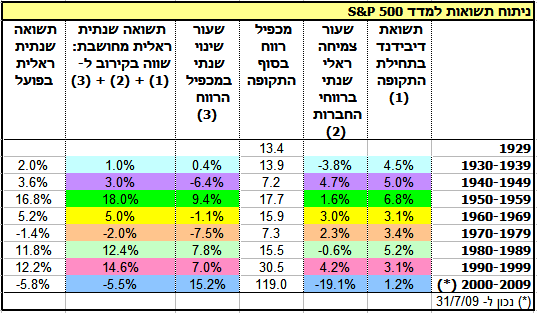

שלושת המרכיבים הנ"ל: תשואת הדיבידנד, וממוצעים שנתיים של שעור הצמיחה ברווחים ושעור השינוי במכפיל הרווח קובעים למעשה את התשואה מהשקעה במניות. על מנת להמחיש זאת ניתח בוגל את התשואה של מדד S&P 500 במהלך שמונים השנים האחרונות (בספרו של בוגל, שפורסם ב- 1999, מוצגים נתונים עד שנת 1997; הנתונים לעשור האחרון חושבו על ידי באמצעות אותה מתודולוגיה).

נסתכל למשל על שני עשורים: 1960-1969 ו- 1970-1979.

ב- 1/1/1960 הייתה תשואת הדיבידנד של המדד 3.1% ומכפיל הרווח הממוצע היה 17.7. במהלך העשור צמחו רווחי החברות בקצב ראלי (בניכוי אינפלציה) של 3% בשנה. במקביל, מכפיל הרווח הממוצע ירד בסוף העשור ל- 15.9, כלומר שעור ירידה שנתי ממוצע של 1.1%-. עפ"י נתונים אלה, צופה המודל של בוגל תשואה שנתית ראלית של 5%: תשואת דיבידנד של 3.1% ועוד צמיחה ראלית שנתית של 3% פחות ירידה שנתית ממוצעת במכפיל הרווח של 1.1% [1]. התשואה הראלית בפועל בתקופה זאת הייתה 5.2%.

בעשור שלאחר מכן (1970-1979) הייתה תשואת הדיבידנד בתחילת התקופה 3.4%, שעור הצמיחה השנתי הראלי ברווחי החברות היה 2.3% ואילו מכפיל הרווח הממוצע ירד מ- 15.9 ל- 7.7 (שעור ירידה שנתי של 7.5%-). עפ"י המודל התשואה הראלית הצפויה הייתה 2%-, ובפועל היא הייתה 1.4%-.

בחזרה להווה!

עם סיומה המתקרב של שנת 2009 ניתן לנתח את התשואה של מדד S&P 500 בעשור הראשון של המאה ה- 21. ב- 1/1/2000 הייתה תשואת הדיבידנד של המדד 1.2%, ומכפיל הרווח הממוצע שלו היה 30.5. נכון לחודש יוני 2009 ירד הרווח המצטבר של החברות שכלולות במדד באופן דרמטי והוא מהווה כ- 13% מהרווח המצטבר בתחילת שנת 2000 (במונחים ראליים). במונחים שנתיים מדובר בירידה ראלית של 19.1%-. מצד שני מכפיל הרווח עלה לערך חסר תקדים של 119, כאשר שוב במונחים שנתיים במדובר בשיעור עליה שנתי של 15.2%. גם בעשור הנוכחי מצליח המודל של של בוגל לחשב את התשואה הראלית בדייקנות מפתיעה: 5.5%- לפי המודל, בעוד שהתשואה הראלית בפועל היא 5.8%-.

אולם יתרה מכך, המודל של בוגל מסייע להבין מהי המשמעות של הנתונים, ובמיוחד של מכפיל הרווח. על פניו מכפיל רווח שערכו 119 מצביע על כך שהמשקיעים שרויים באופוריה. אולם למעשה העליה החריגה במכפיל הרווח מהווה קיזוז לירידה החריגה ברווח המצטבר, כתוצאה מהפסדים גבוהים שדווחו ע"י חלק מהחברות שכלולות במדד. המשקיעים מוכנים לשלם בממוצע 119 דולרים עבור כל דולר של רווח למניה מכיוון שהם מעריכים שהפסדי הענק של השנה אחרונה לא יחזרו על עצמם והרווחים צפויים לעלות בחזרה. על פניו זוהי הנחה שנראית בהחלט סבירה.

האם המודל של בוגל יכול לעזור למשקיעים?

הנתונים בטבלה ממחישים שבמשך שמונים השנים האחרונות הצליח המודל של בוגל להסביר את התשואות של מדד S&P 500 בדייקנות רבה. אולם היכולת להסביר את מרכיבי התשואה בדיעבד איננה שקולה ליכולת לחזות אותה מראש. המודל של בוגל איננו כדור הבדולח המיוחל שיכול לחזות את התשואה בשוק המניות, אולם הוא כן יכול לתת למשקיעים כלי אנליטי לקבלת החלטות שאותו אציג בחלקו השני של המאמר.

הערות: