ינואר 2010

המאמר התפרסם במגזין היועצים של ה- The Marker

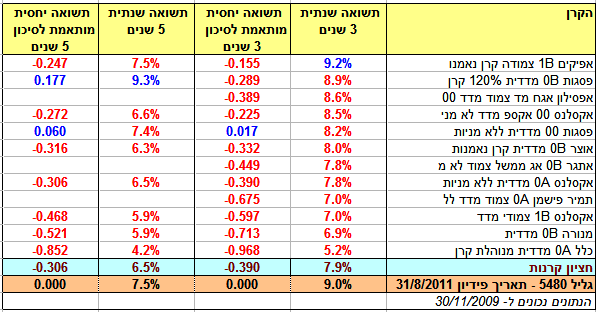

משקיעים רבים מאסו בתנודתיות של שוק המניות ומחפשים מפלט בהשקעה סולידית באג"ח מדינה. בתי ההשקעות מציעים דרך נוחה לכך באמצעות קרנות נאמנות שמשקיעות באג"ח מדינה. במאמר זה נבחן את היתרונות והחסרונות של קרנות הנאמנות שמשקיעות באג”ח מדינה צמוד למדד. בבורסה לני"ע בתל אביב נסחרות היום 22 קרנות, שמסווגות בקטגוריה של אג"ח מדינה צמוד מדד, ושהיו קיימות גם לפני שלוש שנים (איננו לוקחים בחשבון קרנות ששינו התמחות). בתוך קטגוריה זאת ישנן 10 קרנות שמדיניות ההשקעה שלהן נקבעת לפי מועדי פדיון (טווח ארוך, טווח בינוני, טווח קצר) ו- 12 קרנות שמסווגות כאג"ח מדינה צמוד למדד אחר. בחרנו להתמקד בניתוח שלהלן בקבוצה אחרונה ולבחון את ביצועיה במשך שתי תקופות: שלוש שנים וחמש שנים (כשמרחיבים את תקופת הבדיקה לחמש שנים מצטמצם מספר הקרנות ל- 9).

קבוצת הקרנות הצמודות לאג"ח מדינה הניבה למשקיעים תשואות יפות בשלושת השנים האחרונות. בראש טבלת התשואות נמצאות קרן אפיקים צמודה עם תשואה שנתית של 9.2% וקרן פסגות מדדית 120% עם תשואה שנתית של 8.9%. התשואה החציונית של כל הקבוצה הייתה 7.9%. שמרחיבים את תקופת הבדיקה לחמש שנים עולה לראש טבלת התשואות קרן פסגות מדדית 120% עם תשואה שנתית של 9.3%. התשואה החציונית של כל הקבוצה בחמש השנים האחרונות הייתה נמוכה יותר ועמדה על 6.5%.

האם קרנות שמשקיעות באג"ח מדינה צמוד למדד הן אווזה שמטילה ביצי זהב? מסתבר שלא.

השווינו את התשואות של הקרנות בקבוצה זו לתשואה שהיה מקבל המשקיע מרכישה ישירה של האג"ח. לשם המחשה בחרנו באג"ח גליל 5480 שייפדה בסוף אוגוסט 2011. בחרנו באג"ח זה מכיוון שמספר השנים שלו עד לפדיון נמצא במרכז טבלת האג"חים הצמודים: חמש שנים לפדיון למי שהשקיע בו לפני שלוש שנים ושבע שנים לפדיון למי שהשקיע בו לפני חמש שנים.

התשואה השנתית של הגליל 5480 (בהנחה שתשלומי הריבית מושקעים בחזרה) הייתה 9% בשלוש שנים האחרונות ו- 7.5% בחמש שנים האחרונות. מסתבר שמכל הקרנות שמשקיעות באג"ח מדינה צמוד, רק קרן אפיקים צמודה הצליחה לתת תשואה גבוהה יותר משל האג"ח בתקופה של שלוש שנים. בתקופת מדידה של חמש שנים הצליחה רק קרן פסגות מדדית 120% להשיג את תשואת האג"ח עצמו.

זוהי תוצאה מפתיעה מכיוון שקרנות נאמנות שמשקיעות באג"ח מדינה צמוד משקיעות גם באפיקים אחרים מסוכנים יותר. בבדיקה מדגמית שעשינו מצאנו שקרן אפיקים צמודה משקיעה רק 78% מנכסיה באג"ח מדינה צמוד וקרן פסגות מדדית 120% משקיעה 86% מנכסיה באג"ח מדינה צמוד. את החלק הנותר משקיעות קרנות אלה, בהתאם למגבלות שקיימות בתשקיף שלהן, באג"ח קונצרני, אג"ח ממשלתי לא צמוד, מניות, אופציות ואפילו בנכסים לא סחירים. היינו מצפים שהשקעות אלה, שהן כמובן מסוכנות יותר מאג"ח ממשלתי, תנבנה גם תשואות גבוהות יותר, אולם מסתבר שלא כך קרה בחמש השנים האחרונות.

על מנת לקחת בחשבון את תוספת הסיכון למשקיעים שנובעת מההשקעה של הקרנות בנכסים מסוכנים יותר השתמשנו במדד שארפ שמודד את התשואה המותאמת לסיכון:

מדד שארפ = (תשואת הקרן – תשואה של נכס חסר סיכון) / סטיית התקן של הקרן

כדי לבחון את ביצועיהם של מנהלי הקרנות יש להשוות את התשואה המותאמת לסיכון של הקרן לתשואה המותאמת לסיכון של הנכס שמהווה אמת מידה (Benchmark) – במקרה שלנו גליל 5480. ההפרש בין התשואה המותאמת לסיכון של הקרן לבין התשואה המותאמת לסיכון של אמת המידה נקרא תשואה יחסית מותאמת לסיכון. כאשר התשואה היחסית מותאמת לסיכון היא אפס אין לקרן שום יתרון מול אמת המידה; כאשר היא גדולה מאפס ביצועי הקרן טובים יותר משל אמת המידה ואילו ערך שלילי משמעו שאמת המידה עדיף על הקרן.

(תשואה יחסית מותאמת לסיכון היא מדד זהה למדד INBEST לדירוג קרנות נאמנות; כשמדד INBEST שווה 100 התשואה היחסית מותאמת לסיכון שווה אפס).

בחינה של הקרנות עפ"י הקריטריון של תשואה יחסית מותאמת לסיכון מראה שרק קרן אחת – פסגות מדדית ללא מניות - הניבה ביצועים טובים במעט ביחס לגליל 5480 בתקופת מדידה של שלוש שנים. בתקופה של חמש שנים, רק לקרן פסגות מדדית 120% היו ביצועים טובים יותר באופן מובהק ביחס לגליל 5480. ביצועיה של קרן פסגות מדדית ללא מניות היו טובים רק במעט ביחס לגליל.

מהם הלקחים למשקיעים

למשקיעים שמעוניינים בהשקעה סולידית באג"ח ממשלתי צמוד, קרנות נאמנות הן פתרון נוח. ראשית המשקיע איננו צריך להשקיע בחזרה את תשלומי הריבית מכיוון שהקרן עושה זאת עבורו אוטומטית. שנית ניתן להשקיע בקרן נאמנות באמצעות הוראת קבע, דבר שאיננו אפשרי בהשקעה ישירה באג"ח. שלישית, יש לקרן נאמנות יתרון מסוים במבחינת עיתוי תשלומי המס. משקיע בקרן נאמנות ישלם מס על הרווח הראלי רק כשימכור את הקרן. לעומת זאת בהשקעה ישירה באג"ח המס על הריבית מנוכה במקור עם תשלום הריבית. היתרון שנובע מדחיית תשלומי המס גדל ככל שמשך הזמן של ההשקעה מתארך. בחישוב שערכנו לטווח השקעה של חמש שנים מצאנו שיתרון זה מתבטא בהפרש של 0.2% לשנה בתשואה נטו.

מצד שני יש לקרנות הנאמנות שמשקיעות באג"ח מדינה שני חסרונות. ראשית, כפי שהראינו, הן מתקשות להשיג את התשואות של האג"ח עצמן. שנית העובדה שהקרנות משקיעות חלק מנכסיהן בנכסים מסוכנים יותר, עפ"י בחירתן, מערפלת את הקצאת הנכסים בתיק ההשקעות. משקיע שבוחר בקרן נאמנות של אג"ח מדינה צמוד כמרכיב סולידי בתיק שלו ימצא לעתים קרובות שכ- 20% עד 30% מנכסי הקרן מושקעים בנכסים מסוכנים שאותם הוא לא בחר.

לאור זאת מי שמעוניין להשקיע באג"ח מדינה צמוד יכול לנקוט באחת מהדרכים הבאות:

-

למשקיעים שמעוניינים בהשקעה באמצעות הוראת קבע האלטרנטיבה היחידה היא קרנות נאמנות. מי שמעוניין להימנע ככל האפשר מהשקעות מסוכנות שהוא לא בחר בהם יכול לבחור קרנות שמסווגות 00. המשמעות היא שהקרן איננה רשאית להשקיע במניות ובני"ע שנקובים במט"ח. מצד שני חשוב לזכור שגם קרן כזאת יכולה להשקיע חלק מנכסיה באג"ח קונצרני ובאג"ח לא צמוד (עפ”י המגבלות בתשקיף שלה). כפי שהראינו הקרנות מתקשות להשיג את תשואת האג"ח ולכן עדיף לבחור קרן עם דמי ניהול נמוכים ככל האפשר.

-

תעודות סל שמשקיעות במדדי אג"ח ממשלתי צמוד הן אלטרנטיבה טובה למרכיב הסולידי בתיק השקעות “עצל”. גם בתעודות הסל ישנה השקעה אוטומטית של הריבית וקיים יתרון למשקיע בדחיית תשלומי המס. החיסרון שלהן הוא בדמי הניהול (כ- 0.4% בשנה).

-

משקיע שאיננו חושש מניהול פעיל של תיק ההשקעות שלו יכול להשקיע ישירות באג"ח ממשלתי צמוד ולהשתמש בתשלומי הריבית לאיזון תקופתי של התיק.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.