יוני 2010

הסקירה התפרסמה במגזין יועצי ההשקעות של ה- The Marker

בכל יום עוקבים מיליוני משקיעים ברחבי העולם אחרי ניתוחים, כתבות וסקירות, שמתפרסמים במדורי הכלכלה בעיתונים, לגבי חברות שנסחרות בבורסות השונות. משקיעים רבים סבורים שבאמצעות קריאה ומעקב אחרי העיתונות הכלכלית הם יוכלו לזהות הזדמנויות להשקעה בחברות אטרקטיביות.

האם המידע שמתפרסם בעיתונים אכן מביא תועלת למשקיעים? מאמר שהתפרסם לפני כשלוש שנים בדק את השאלה הזאת (Media Coverage and the Cross-Section of Stock Returns).

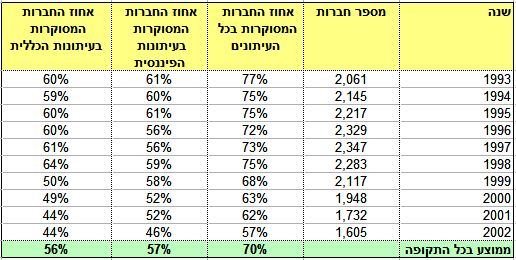

החוקרים בחנו את הקשר בין מידת הסיקור העיתונאי של חברות לתשואות של מניותיהן, באמצעות מעקב אחרי כ- 2,000 שחברות שנסחרו בבורסת ניו יורק (NYSE) ובבורסת נאסד"ק במשך תקופה של 10 שנים (1993-2002). מידת הסיקור העיתונאי נבדקה באמצעות ספירת כתבות רלוונטיות שהתפרסמו בארבעת העיתונים מובילים בארה"ב: ניו יורק טיימז, וושינגטון פוסט, וול סטריט ג'ורנל ו- USA Today. ארבעת עיתונים אלה מכסים כ- 11% מהתפוצה השבועית של כלל העיתונים בארה”ב.

ראשית בחנו החוקרים את היקף הסיקור העיתונאי של החברות שבמדגם במהלך תקופת הבדיקה. בממוצע כ- 70% מהחברות שבמדגם זכו לפחות לסיקור עיתונאי אחד במהלך כל שנה. אולם היקף הסיקור העיתונאי לא היה אחיד במהלך העשור שנבדק. בסוף שנות ה-90, שהיו שנות שיא בבורסות בארה"ב, סוקרו בעיתונים שנבדקו כ- 75% מהחברות בכל שנה. אולם עם התפוצצות בועת מניות הטכנולוגיה בתחילת שנות האלפיים, ירד היקף הסיקור העיתונאי לכ- 60% מהחברות בכל שנה. החוקרים בדקו גם את היקף הסיקור בעיתונות הפיננסית (וול סטריט ג'ורנל) לעומת העיתונות הלא פיננסית (ניו יורק טיימס, וושינגטן פוסט ו- USA Today) ומצאו מגמה דומה. היקף הסיקור העיתונאי בשתי הקבוצות עמד על כ- 60% בסוף שנות התשעים, וירד לכ- 45% בתחילת שנות האלפיים.

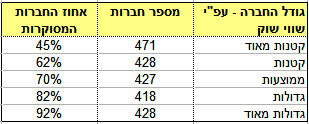

כפי שניתן לצפות, הסיקור העיתונאי של חברות שנסחרות בבורסה איננו אחיד. החוקרים מצאו שכ- 90% מהחברות, שסווגו כגדולות מאוד על פי שווי השוק שלהן, זכו לסיקור בעיתונות.

לעומתן רק כ- 45% מהחברות שסווגו כקטנות מאוד נזכרו בסקירות שהתפרסמו בעיתונים.

כיצד השפיע היקף הסיקור העיתונאי על תשואותיהן של המניות?

על מנת לענות על שאלה זו חילקו החוקרים את החברות שבמדגם לשלוש קבוצות: חברות שלא קבלו סיקור עיתונאי בכלל, חברות שקבלו סיקור עיתונאי נמוך וחברות שקיבלו סיקור עיתונאי גבוה. מידת הסיקור נקבעה עפ"י מספר הפעמים שהחברה סוקרה בארבעת העיתונים שנבחנו בכל חודש במהלך תקופת הבדיקה. חברות שמספר הסקירות עליהן היה נמוך מהחציון נכללו בקבוצת הסיקור הנמוך ואילו חברות עם מספר סקירות גבוה מהחציון נכללו בקבוצת הסיקור הגבוה.

לאחר מכן חושבה התשואה החודשית של המניה בחודש שלאחר מכן, וחושבו ממוצעים של התשואות החודשיות בכל אחת מהקבוצות על פני כל תקופת הבדיקה (עשר שנים כפול שנים עשר חודשים).

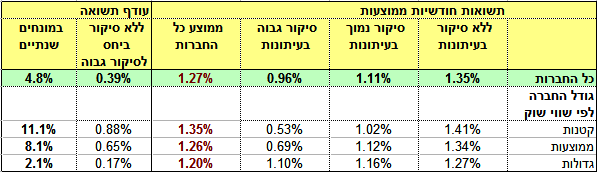

מסתבר שלמניות של החברות שלא זכו לסיקור בכלל הייתה תשואה חודשית גבוהה באופן משמעותי ביחס למניות שזכו לסיקור גבוה. עודף התשואה החודשי לטובת המניות ללא סיקור היה 0.39%, שבמונחים שנתיים משמעו 4.8%.

החוקרים בחנו גם את פער התשואות בין הקבוצות, על פי גודל החברות, ומצאו שקיים מתאם חיובי ביניהם. עודף התשואה בקבוצת החברות הקטנות, בין חברות שלא קבלו סיקור בכלל לחברות שקבלו סיקור גבוה, היה כ- 11% במונחים שנתיים. לעומת זאת עודף התשואה המקביל בקבוצת החברות הגדולות היה כ- 2% בלבד.

האם ההשקעה בחברות שלא קיבלו סיקור עיתונאי היא אווזה שמטילה ביצי זהב?

השוואה של התשואות החודשיות של שלושת הקבוצות לתשואה ממוצעת של כל החברות ממחישה שהתשובה היא כנראה לא. התשואה החודשית הממוצעת של החברות ללא סיקור עיתונאי הייתה 1.35% - גבוהה רק ב- 0.08% (כ- 1% במונחים שנתיים) מהתשואה החודשית הממוצעת של כל החברות שבמדגם (1.27%). לעומת הזאת התשואה החודשית הממוצעת של החברות עם הסיקור העיתונאי הגבוה (0.96%) הייתה נמוכה ב- 0.31% (כ- 3.8% במונחים שנתיים) מהתשואה הממוצעת של כל החברות במדגם. תופעה זו הייתה עקבית גם כשהחברות סווגו עפ"י גודלן: עיקר הפער בתשואות נבע מכך שמניות של חברות שסוקרו באופן תכוף בעיתונות הניבו תשואות נחותות. התשואות הנחותות ביותר היו בקבוצת החברות הקטנות והבינוניות שקבלו סיקור עיתונאי גבוה.

מהם הלקחים למשקיעים?

תוצאות המחקר שהוצגו כאן ממחישות בדרך מקורית את האופן שבו פועל שוק הון יעיל, ואת העיקרון ש"אין כסף על השולחן". מדורי הכלכלה בעיתונים ממלאים תפקיד חשוב בהפיכת השוק ליעיל בכך שהם הופכים את המידע לגבי החברות לנגיש לכלל הציבור. אולם בדיוק מסיבה זו משקיעים שמנסים לפעול עפ"י מידע זה מקבלים תשואות נחותות. הניסיון המשותף של הרבה מאוד משקיעים לרכוש את אותן מניות שהומלצו ע"י עיתון מסוים מביא לכך שמחיר המניה עולה באופן מיידי והזדמנות ההשקעה נעלמת. תופעה זו בולטת במיוחד בקבוצת החברות הקטנות והבינוניות, שהיא פחות ידועה למשקיעים. מסתבר שמשקיעים רבים פעלו על סמך סיקורים עיתונאיים של חברות אלה ודחפו את מחיריהן כלפי מעלה.

באחת הסיטואציות בספרו המפורסם של ג'וזף הלר "מלכוד 22" מסופר על מפקד הטייסת - מיג'ור מייג'ור – שאיננו רוצה להיפגש עם קציני הטייסת שלו. על מנת להימנע מפגישות לא רצויות הוא נותן הוראה שניתן להיפגש אתו רק כשהוא לא נמצא במשרדו, ואילו כשהוא נמצא במשרד הוא איננו זמין לפגישות. מלכוד דומה עומד בפני משקיעים שמנסים את כוחם בהשקעה ישירה במניות, ונעזרים לשם כך בשפע המידע שנמצא בעיתונות ובאתרי האינטרנט. תוצאות המחקר שהוצג כאן ממחישות שהשקעה במניות על סמך מקורות המידע שזמינים למשקיעים מביאה לתשואות נחותות ביחס לתשואה הממוצעת של השוק (שאותה ניתן להשיג ללא מאמץ באמצעות השקעה בתעודות סל). הזדמנויות ההשקעה נמצאות דווקא באותן חברות שלגביהן אין למשקיעים מידע זמין, אולם כאן בדיוק נמצא המלכוד – כיצד ניתן לקבל החלטה מושכלת לגבי השקעה בחברה ללא מידע זמין לגביה.

אמנם העיסוק בניתוח הנתונים העסקיים של חברה לצורך קבלת החלטת השקעה על פיהם מספק למשקיעים עניין וריגוש, אולם הניתוח האמפירי שהוצג כאן ממחיש שעדיף כנראה להסתפק בבניית תיק השקעות שמבוסס על תעודות סל.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.