יולי 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

מרבית המשקיעים מסתמכים על תשואות העבר כמרכיב עיקרי בבחירת אפיק ההשקעה המועדף עליהם. גם יועצי ההשקעות והיועצים הפנסיוניים מבססים בדרך כלל את המלצותיהם על תשואות העבר. באופן אינטואיטיבי, ההסתמכות על תשואות העבר נראית מאוד הגיונית – מנהל השקעות שהצליח להביא תשואות גבוהות בעבר הוא כנראה מוכשר ולכן סביר להניח שיצליח לעשות זאת גם בעתיד. אולם המציאות, ושוק ההון בפרט, לא תמיד פועלים בהתאם לאינטואיציה שלנו כפי שיומחש בדוגמאות שלהלן.

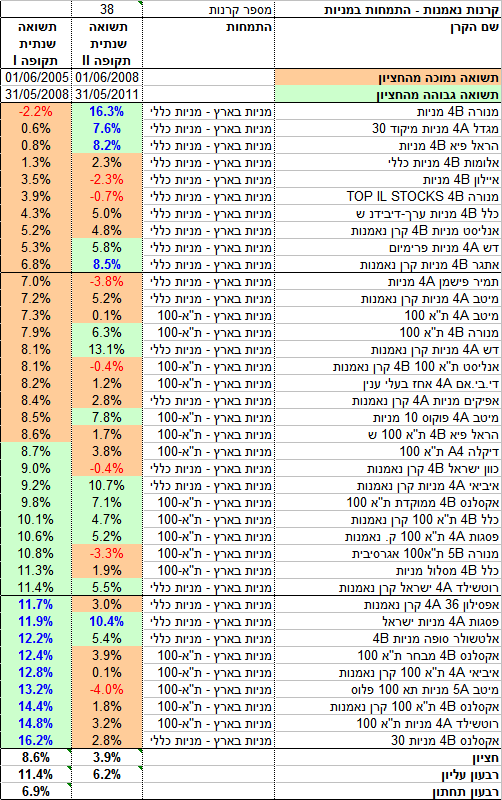

נניח שמשקיע רוצה לבחור קרן נאמנות שתניב תשואה גבוהה בעתיד. דרך אחת לעשות זאת היא לבחור את הקרן בצורה מקרית. כך למשל אפשר לכתוב את השמות של כל הקרנות הרלוונטיות על פתקים, להכניס את כל הפתקים לתוך קופסה אטומה ולהוציא באופן אקראי פתק עם שם של קרן מתוך הקופסה. דרך אלטרנטיבית היא לבחור קרן נאמנות שנמצאת ברבעון העליון של התשואות – כלומר היא כלולה בקבוצה של 25% מהקרנות שהניבו את התשואות הגבוהות ביותר בעבר. באופן אינטואיטיבי הדרך השנייה נראית עדיפה, אולם אנו רוצים להעמיד את האינטואיציה שלנו למבחן. נניח שב- 1/6/2008 המשקיע שלנו חיפש קרן נאמנות שמתמחה בשוק המניות הישראלי, כאשר טווח ההשקעה שלו היה לשלוש שנים. לשם כך הוא בחן את כל קרנות הנאמנות שתחומי ההתמחות שלהם היו מדד ת"א 100 ומניות בארץ כללי, ושהיו קיימות שלוש שנים לפחות (בסה”כ היו 38 קרנות כאלה). אילו היה המשקיע שלנו בוחר את הקרן בצורה אקראית היה לו סיכוי של 1 ל- 2 לבחור קרן שתניב תשואה גבוהה מהחציון, וסיכוי של 1 ל- 4 לבחור קרן שתהיה ברבעון העליון של התשואות, בשלושת השנים הבאות.

מה היו תוצאות הבחירה אילו המשקיע שלנו היה בוחר קרן מתוך קבוצת הקרנות שהיו ברבעון העליון של התשואות בתקופה שבין ה- 1/6/2005 עד ה- 31/5/2008 ?

מסתבר שרק שתיים מתוך תשע הקרנות בקבוצה זו הניבו תשואה גבוהה מהחציון בשלושת השנים שלאחר מכן (1/6/2008 עד ה- 31/5/2011) – כלומר הסיכוי לבחירה מוצלחת היה נמוך מ-1 ל-2. במקביל רק קרן אחת (פסגות 4A מניות ישראל) הייתה ברבעון העליון של התשואות – כלומר הסיכוי לבחירה מוצלחת היה נמוך מ-1 ל-4. ברור אפוא שבחירת קרן נאמנות בדרך אקראית הייתה עדיפה ביחס לבחירה לפי תשואות גבוהות בעבר, מכיוון שהיא הייתה משפרת את הסיכוי למצוא קרן בעלת תשואה גבוהה יותר.

באופן שנראה כמעט פרדוקסלי, אילו המשקיע שלנו היה בוחר את הקרן שלו מתוך קבוצת הקרנות שהיו ברבעון התחתון של התשואות – כלומר אותן 25% מהקרנות שהניבו את התשואות הנמוכות ביותר – מצבו היה טוב יותר. חמש מתוך עשר הקרנות שהיו ברבעון התחתון של התשואות בתקופה הראשונה, הניבו תשואה גבוהה מהחציון בתקופה השנייה. במקביל ארבע מתוך עשר הקרנות האלה היו ברבעון העליון של התשואות גם בתקופה השנייה. תופעה זו נקראת התכנסות לממוצע - קרנות שהייתה להן תשואה גבוהה יותר בעבר נוטות להניב תשואה נמוכה יותר בעתיד ולהפך.

האם תופעה זו היא ייחודית רק לקרנות שמתמחות במניות?

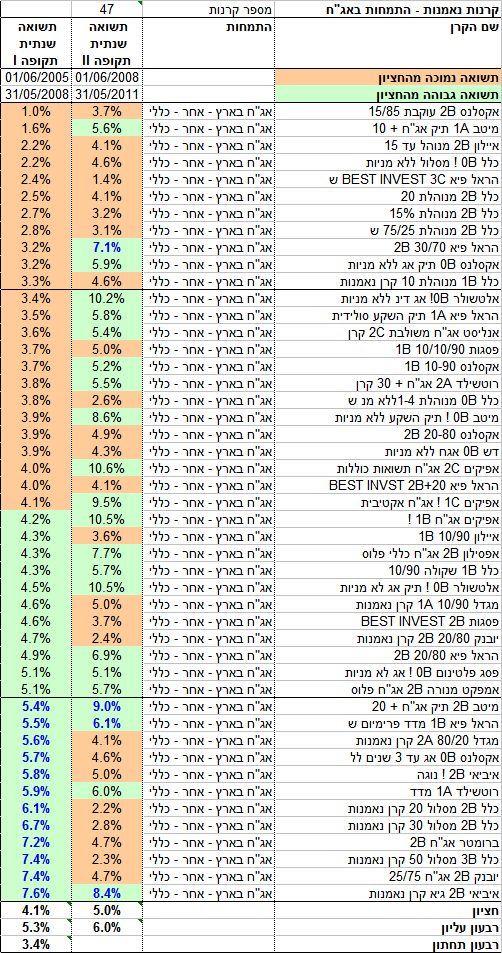

כדי לענות על שאלה זאת נבצע את אותה בדיקה על קרנות נאמנות שמתמחות באג"ח ישראליות. לצורך הבדיקה נבחנו התשואות של קבוצת הקרנות שהתמחו באג"ח כללי בישראל בתקופה שבין ה- 1/6/2005 עד ה- 31/5/2008 (סה"כ היו 47 קרנות שנכללו בקבוצה זו).

מסתבר שגם במקרה של קרנות שמתמחות באג"ח, ההסתמכות על תשואות גבוהות בעבר לא הייתה מסייעת למשקיע. מתוך 12 הקרנות שהיו ברבעון העליון של התשואות בתקופה הראשונה, רק ארבע הניבו תשואה גבוהה מהחציון בתקופה השנייה – כלומר הסיכוי לבחירה מוצלחת היה נמוך מ-1 ל-2. במקביל שלוש קרנות מתוך ה- 12 היו ברבעון העליון של התשואות בתקופה השנייה – כלומר הסיכוי לבחירה מוצלחת היה בדיוק 1 ל-4.

כלומר ההסתמכות על תשואות גבוהות בעבר לא סיפקה תוצאות טובות יותר מאשר בחירה אקראית של הקרן.

בשונה מהקרנות שמתמחות במניות בחירה מקבוצת הקרנות שהייתה ברבעון התחתון של התשואות בתקופה הראשונה, לא הייתה משפרת את מצבו של המשקיע. מתוך 11 הקרנות שנכללו בקבוצה זו, רק שלוש הניבו תשואה גבוהה מהחציון ורק אחת נכללה ברבעון העליון של התשואות בתקופה השנייה. כלומר בקרנות האג"חיות לא הייתה התכנסות לממוצע.

מה קורה באפיקי ההשקעה לטווח ארוך?

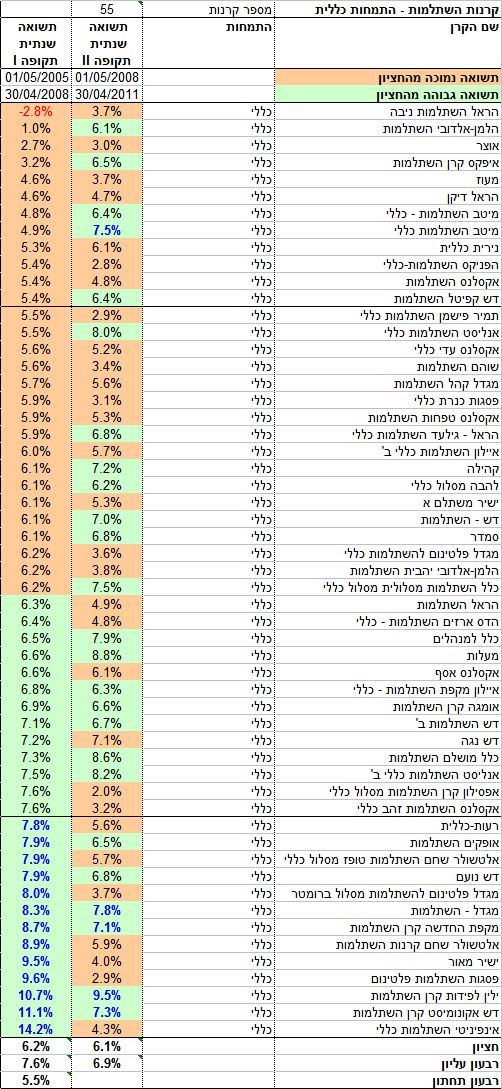

על מנת לענות על שאלה זו ערכתי בדיקה דומה לגבי 55 קרנות ההשתלמות שנכללו במסלול הכללי, ושהיו פתוחות לכלל הציבור (לא כולל קרנות סקטוריאליות). ב- 1/6/2008 היו נתונים זמינים לגבי התשואות של קרנות ההשתלמות בתקופה שבין ה- 1/5/2005 עד ה- 30/4/2008. שוב בחנתי את קבוצת הקרנות שנכללו ברבעון העליון של התשואות בתקופה זו, ובדקתי את הסיכוי לקבל תשואה גבוהה בתקופה הבאה (מה-1/5/2008 עד ה- 30/4/2011).

הממצאים ממחישים שבקרנות ההשתלמות ההסתמכות על תשואות גבוהות בעבר נתנה תוצאות מעורבות. מתוך 13 קרנות ההשתלמות שהיו ברבעון העליון של התשואות בתקופה הראשונה, שש קרנות הניבו תשואות גבוהות מהחציון בתקופה השנייה – כלומר הסיכוי לבחירה מוצלחת היה נמוך במקצת מ-1 ל-2. לעומת זאת ארבע מתוך 13 הקרנות היו ברבעון העליון של התשואות בתקופה השנייה – כלומר הסיכוי לבחירה מוצלחת היה גבוה במקצת מ-1 ל-4.

גם בקרנות ההשתלמות לא הייתה התכנסות לממוצע - בחירה מתוך קבוצת הקרנות שהיו ברבעון התחתון של התשואות בתקופה הראשונה, לא שיפרה את מצבו של המשקיע. מתוך 12 הקרנות בקבוצה זו, חמש הניבו תשואות גבוהות מהחציון ורק אחת הייתה ברבעון העליון של התשואות, בתקופה השנייה.

מהן המסקנות למשקיעים?

המסקנה הראשונה היא שההסתמכות על תשואות העבר ברוב המקרים איננה עוזרת למשקיעים בבחירת אפיקי השקעה. בחירה על פי תשואות עבר גבוהות לא נותנת כלל החלטה טוב יותר מבחירה אקראית, ובמקרים מסוימים אף מביאה לתוצאות גרועות יותר. החריג היחידי הוא קבוצת הקרנות שמתמחות במניות שבה נצפתה התכנסות לממוצע, ולכן בחירה הפוכה – העדפה של קרנות עם תשואות עבר נמוכות – עשויה לסייע למשקיעים.

המסקנה השנייה ואולי החשובה יותר היא שהאינטואיציה לא מסייעת לנו בבחירת מסלולי השקעה. זוהי מסקנה שקשה קצת לבלוע אותה מכיוון שאנו רגילים להסתמך על האינטואיציה שלנו בקבלת החלטות עסקיות. אולם הנתונים היבשים מוכיחים באופן חד משמעי שההסתמכות על אינטואיציה לבחירת מסלולי השקעה עשויה להוביל אותנו להחלטות שגויות.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.