דצמבר 2011

הירידות בשווקי המניות במהלך החודשים האחרונים הבריחו את המשקיעים ממסלולי ההשקעה במניות. המשבר החריף באירופה וחוסר הוודאות לגבי הכיוון שאליו צועדת הכלכלה הגלובלית הביאו לנהירה של המשקיעים אל האפיקים הסולידיים. קרנות הנאמנות המנייתיות, שמהוות ברומטר לתחושות הציבור, ספגו במהלך שנת 2011 פדיונות נטו של כ- 1.8 מיליארד ש"ח שמחקו את כל הגיוסים בשנת 2010 שעמדו על כ- 1.7 מיליארד ש”ח.

פרופסור ג'רמי סיגל – מחבר הספר "מניות לטווח הארוך" – שהתראיין לאחרונה למגזין Journal of Indexes טוען שזוהי תבנית התנהגותית שחוזרת על עצמה בכל משבר כלכלי. “למרות שעשר השנים האחרונות היו רעות מאוד למשקיעים במניות, וישנן לא מעט בעיות כלכליות הן בארה"ב והן בעולם" – אמר סיגל למראיין - “לדעתי המשקיעים מגזימים בהתייחסות שלהם לאירועים השליליים בשוק ומתעלמים מהנתונים ארוכי הטווח".

התובנה המקובלת, שסיגל הוא אחד מתומכיה הבולטים, היא שהשקעה במניות מתאימה לחוסכים לטווח הארוך, ובמיוחד לחיסכון לפנסיה שאופק הזמן הממוצע שלו עומד על 20-30 שנה. האם תובנה זו נכונה גם לגבי החוסך הישראלי?

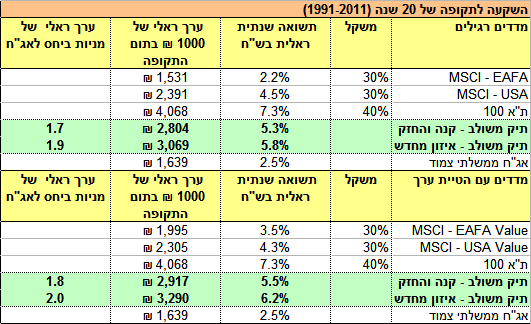

על מנת לענות על שאלה זו בחנתי את התשואות הראליות למשקיע ישראלי (כלומר בניכוי העליה במדד המחירים לצרכן בישראל) של תיק השקעות מנייתי גלובלי שמורכב מ- 60% מניות חו"ל ו- 40% מניות ישראליות. התיק נבנה באמצעות שלושה מדדי מניות: מדד MSCI ארה"ב ומדד MSCI-EAFA (שכולל חברות במדינות המפותחות ללא ארה"ב) מהווים את מרכיב חו"ל של התיק (במשקלים שווים), בעוד שמדד ת"א 100 מייצג את שוק המניות הישראלי. הנתונים מתייחסים לתקופה שבין 1991 ל- 2011 (הנתונים ל- 2011 הם עד סוף אוקטובר).

התשואות הראליות של מדדי המניות בתיק במהלך עשרים השנים האחרונות לא היו אחידות. מדד MSCI-EAFA עלה בשיעור ראלי שנתי של 2.2% בלבד, מדד MSCI ארה"ב עלה בשיעור ראלי שנתי של 4.5% ואילו מדד ת"א 100 עלה בשיעור ראלי שנתי של 7.3%. חשוב לציין שמדד ת"א 100 עלה ביותר ממדדי חו"ל, בין היתר בגלל הירידה הראלית בשערי החליפין של השקל מול המטבעות העיקריים (במלים אחרות האינפלציה בישראל השיגה את קצב הפיחות של השקל).

התשואה השנתית הראלית של תיק המניות כולו, מתחילת 1992 ועד סוף אוקטובר 2011, הייתה5.3%. האלטרנטיבה הסולידית לחסכון לטווח הארוך הן אגרות חוב ממשלתיות צמודות למדד, שהתשואה הראלית הממוצעת שלהן בטווחי זמן של 20-30 שנה הייתה 2.5%. הפער - בשיעור של 2.8% - בין התשואה של תיק המניות לתשואה של תיק אג"ח ממשלתי צמוד נראה לכאורה קטן, אולם השפעתו המצטברת איננה מבוטלת. סכום של 1,000 ש"ח במחירים של היום, שהיה מושקע באג"ח ממשלתי צמוד למשך עשרים שנה היה גדל ל- 1,639 ש"ח. לעומתו אותו סכום שהיה מושקע בתיק המניות היה גדל במהלך עשרים שנה ל- 2,804 ש"ח – פי 1.7 יותר מאשר תיק האג"ח.

השקעה באמצעות אסטרטגיית קנה-והחזק היא לא בהכרח הדרך אופטימלית לניהול החיסכון לטווח ארוך. כאשר ישנה תופעה של התכנסות לממוצע, אסטרטגיה של איזון תקופתי של התיק עדיפה עליה. לפיכך בדקתי כיצד תושפע התשואה של תיק המניות בעקבות איזונו מחדש בכל שנה. איזון התיק מביא את משקלי המדדים בחזרה למשקליהם המקוריים באמצעות מכירת המדדים היקרים יותר וקניית המדדים הזולים יותר. מסתבר שפעולת האיזון מחדש שיפרה את בצועי התיק, והתשואה השנתית הראלית עלתה ל- 5.8%. ההשפעה המצטברת של איזון התיק מחדש הביאה לכך ששוויו הראלי היה בסוף התקופה גדול פי 1.9 ביחס לשוויו המקביל של תיק האג”ח.

חברת MSCI מפרסמת גם מדדי מניות מוטי ערך, שמורכבים מחברות בעלות מכפילי רווח והון נמוכים יחסית. במצב שבו המחירים בשוק מושפעים יותר מפסיכולוגיה של משקיעים מאשר ממידע כלכלי, מדדי הערך יתנו תשואות גבוהות יותר ביחס למדדים הרגילים. מסתבר שהחלפת שני המדדים של MSCI במדדי ערך שיפרה עוד יותר את ביצועיו של תיק המניות. התשואה השנתית הראלית של התיק - כולל איזון מחדש - עלתה ל- 6.2%, וערכו הראלי לאחר עשרים שנה היא גדול פי 2 מערכו המקביל של תיק האג"ח הצמוד.

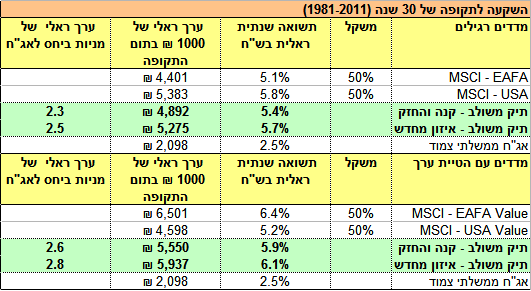

ניתוח הנתונים לתקופה של 30 שנה מראה תמונה דומה. מדד ת"א 100 לא היה קיים בשנות השמונים ולכן תיק המניות הורכב רק ממדדי MSCI במשקלים שווים. עם כל זאת התשואה הראלית השנתית של כלל שוק המניות בישראל במהלך שנות השמונים עמדה על 6.9% ולכן הכללת מדד שוק ישראלי בתיק לא הייתה משנה את התמונה באופן משמעותי.

בדומה למקרה הקודם, התשואה הראלית השנתית של תיק המניות במשך שלושים השנים האחרונות עמדה על 5.4%, והערך הראלי המצטבר של תיק המניות היה גדול פי 2.3 מהערך המקביל של תיק האג"ח. איזון מחדש של התיק היה מגדיל את התשואה השנתית הראלית ל- 5.7%, והחלפה של מדדי המניות הרגילים במדדי ערך הייתה מביאה אותו לתשואה ראלית שנתית של 6.1%. הערך הראלי המצטבר בתום שלושים שנה של תיק מניות ערך עם איזון מחדש היה גדול פי 2.8 מהערך המקביל של תיק האג"ח הצמוד.

מהן המסקנות למשקיעים?

-

ההתבצרות באפיקי השקעה סולידיים, במיוחד בחסכון פנסיוני שמיועד לטווח הארוך, עשויה להזיק למשקיעים בעתיד. משקיעים שיימנעו ממניות עקב החשש מהתנודתיות של השוק, עשויים למצוא את עצמם עם סכום חסכון לא מספיק. כשם שעודף אופטימיות ופזיזות הן האויבים של המשקיע בתקופות שבהן השוק עולה, עודף פסימיות וזהירות יתר הם האויבים של המשקיע כשהשוק יורד.

-

אסטרטגית השקעה שמבוססת על איזון תקופתי של התיק עם הטיית ערך במרכיב המניות יכולה לשפר את התשואות באופן משמעותי. הניסיון ההיסטורי מראה ששילוב של אסטרטגיות אלה הביא לתוספת 0.5%-1% בתשואה השנתית הראלית. תוספת זו שנראית אמנם צנועה, מביאה לגידול ניכר בערכו המצטבר של תיק ההשקעות.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.