סיפורן של שתי קרנות

9/11/2007

בדירוג קרנות הנאמנות של אתר INBEST, שהתפרסם בתחילת חודש זה, מופיעות שתי קרנות בשם דיקלה: במקום הראשון נמצאת קרן דיקלה US, ואילו במקום הרביעי נמצאת קרן דיקלה נדל"ן.

קצת מפתיע לגלות שהקרן שממוקמת במקום הראשון – דקלה US – הניבה, בשלושת השנים האחרונות, תשואה חודשית ממוצעת של 1.58%, בעוד שהקרן שממוקמת במקום הרביעי – דקלה נדל"ן – הניבה תשואה חודשית ממוצעת של 3.2%.

איך זה ייתכן?

על מנת לפתור את החידה צריך לחקור כל קרן קצת יותר לעומק.

נתחיל בקרן דיקלה נדל"ן:

אם תקליקו עליה תמצאו מתחת לפרטי הקרן טבלה קטנה שכותרתה מדד השוואה. תוכלו לראות שמדד ההשוואה של דיקלה נדל"ן הוא מדד ת"א נדל"ן 15. זהו מדד שעוקב אחרי 15 מניות של חברות ישראליות גדולות שמשקיעות בנדל"ן ומניותיהן נסחרות בבורסה בתל אביב. ניתן להשקיע במדד זה ישירות באמצעות תעודות סל קסם, מבט, תכלית ואינדקס

ולחסוך את דמי הניהול שגובה הקרן.

ברצוננו לבדוק ממה נובעת התשואה הגבוהה שהניבה קרן דיקלה נדל"ן? האם התשואה משקפת את יכולתם של מנהלי הקרן לבחור את המניות הטובות ביותר, או שפשוט שיחק להם מזלם מכיוון שכל המניות של חברות הנדל"ן הישראליות עלו?

אם תסתכלו בטבלה "ניתוח ביצועי הקרן – מדד INBEST” תמצאו שמדד ההשוואה של הקרן – מדד ת"א נדל"ן 15 – הניב בשלושת השנים האחרונות תשואה ממוצעת של 3.14% (לעומת 3.2% שהניבה הקרן). הפרש התשואה בין הקרן למדד ההשוואה הוא קטן מאוד.

אם הייתם משקיעים לפני שלוש שנים 10,000 ש"ח בקרן דיקלה נדל"ן היה עומד לרשותכם היום סכום של 31,079 ש"ח.

לעומת זאת אם הייתם משקיעים את אותו סכום במדד ת"א נדל"ן 15 היה עומד לרשותכם היום סכום של 30,435 ש"ח.

ההפרש, לאחר שלוש שנים, בין הקרן למדד ההשוואה הוא 644 ש"ח (2.1%).

עכשיו נעבור לדיקלה US:

מדד ההשוואה שלה הוא מדד SP500 שעוקב אחרי 500 החברות הגדולות בארה"ב. ניתן להשקיע במדד זה ישירות באמצעות מספר תעודות סל; אנחנו השתמשנו לצורך ההשוואה בתעודת סל קסם SP500.

אם תסתכלו בטבלת "ניתוח ביצועי הקרן – מדד INBEST” תוכלו לראות שמדד ההשוואה שלה – מדד SP500 – הניב בשלושת השנים האחרונות תשואה ממוצעת של 0.6% (לעומת 1.58% שהניבה הקרן).

הפרש התשואה בין הקרן למדד ההשוואה הוא יותר מפי שתיים.

ושוב נחזור על אותו תרגיל ונחשב מה הייתם מקבלים אילו השקעתם לפני שלוש שנים 10,000 ש"ח בקרן או בתעודת הסל שעוקבת אחרי מדד ההשוואה:

אם הייתם משקיעים בקרן דיקלה US, היה עומד לרשותכם היום סכום של 17,646 ש"ח;

לעומת זאת, אם הייתם משקיעים בתעודת סל קסם SP500, היה עומד לרשותכם סכום של 12,403 ש"ח.

ההפרש, לאחר שלוש שנים, בין הקרן לתעודת הסל הוא 5,243 ש"ח (42.3%).

מה זה משנה?

הרי אם הייתם משקיעים בקרן דיקלה נדל”ן הייתם מרויחים הרבה יותר.

נכון, בתנאי שהייתם יודעים לפני שלוש שנים שמניות הנדל"ן יעלו הרבה יותר מהמניות האמריקאיות. אבל זאת לא המציאות. גם המומחים לשוק ההון מודים שאינם יכולים לחזות איך תתנהג הבורסה: מה יעלה ומה ירד.

העובדה שקרן הניבה תשואה גבוהה בעבר אינה מלמדת שכך יהיה גם בעתיד. לעומת זאת אם קרן הצליחה להניב תשואה משמעותית גבוהה יותר משל מדד ההשוואה, הדבר מעיד על היכולת המקצועית של מנהליה.

אז למה בכל זאת הגיעה דקלה נדל"ן למקום רביעי בדירוג הקרנות של INBEST?

התשואה איננה הגורם היחידי שקובע את ביצועי הקרן. גורם נוסף הוא מידת התנודתיות של הקרן. קרן בעלת תנודתיות גבוהה יוצרת סיכון למשקיע, בכך שכאשר הוא ירצה למכור אותה הוא עלול להפסיד סכום ניכר. המדד לתנודתיות של הקרן נקרא סטיית תקן. ככל שסטיית התקן גבוהה יותר הסיכון למשקיע גבוה יותר.

נחזור לקרן דיקלה נדל"ן: סטיית התקן של הקרן הייתה 5.4% ואילו סטיית התקן של מדד ההשוואה הייתה 6.4%. במילים אחרות, מנהלי הקרן אמנם לא הצליחו להשיג באופן משמעותי את תשואת מדד ההשוואה, אבל הם כן הצליחו להקטין את הסיכון למשקיעים.

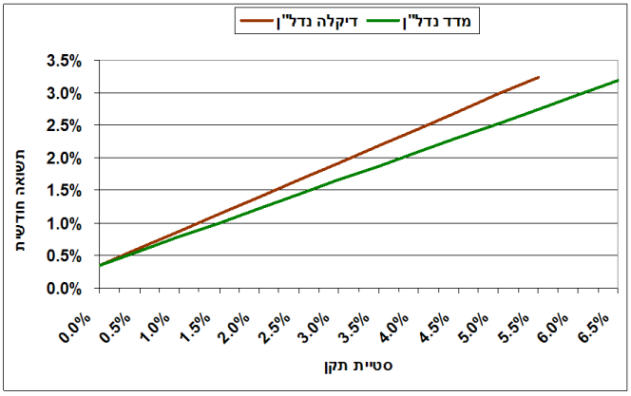

את המשמעות ניתן לראות בתרשים הבא שמציג את נתוני הקרן ומדד ההשוואה במונחי תשואה וסטיית תקן:

הקצה הימני של הקו האדום מייצג השקעה בקרן דיקלה נדל"ן, והקצה השמאלי שלו מייצג השקעה במק"מ (מלווה קצר מועד). המק"מ הוא נכס חסר סיכון מכיוון שיש לו תשואה מובטחת והסיכון שהמנפיק שלו (בנק ישראל) יפשוט את הרגל הוא אפסי. כתוצאה מכך סטיית התקן של המק"מ היא אפס. כל נקודה על הקו האדום מייצגת שילוב של השקעה בקרן עם השקעה במק"מ.

השיפוע של הקו האדום נקרא מדד שארפ של הקרן.

הקצה הימני של הקו הירוק מייצג במקביל השקעה בתעודת סל שעוקבת אחרי מדד נדל"ן 15, כאשר כל נקודה על הקו היא שילוב של השקעה בתעודת הסל עם השקעה במק"מ.

השיפוע של הקו הירוק נקרא מדד שארפ של תעודת הסל.

כאשר הקו האדום נמצא מעל הקו הירוק, לקרן היו ביצועים עודפים ביחס למדד ההשוואה. גודל המרווח בין הקו האדום לקו הירוק מייצג את הביצועים של מנהלי הקרן, ככל שהוא גדול יותר – ביצועי הקרן טובים יותר. אתם יכולים לראות, שלמרות שתשואת הקרן הייתה גבוהה רק במקצת מתשואת מדד הנדל"ן, הצליחו מנהליה להוריד את הסיכון למשקיעים, ע"י הקטנת התנודתיות (סטיית התקן). כתוצאה מכך ביצועיה של הקרן היו עדיפים ביחס למדד ההשוואה.

ומה עם דיקלה US?

במקרה שלה המצב הפוך: התשואה שלה גבוהה בהרבה מתשואת מדד ההשוואה, אבל במקביל גם הסיכון שלה היה גבוה יותר.

סטיית התקן של הקרן הייתה 3.95% ואילו סטיית התקן של תעודת סל קסם SP500 הייתה

2.6%.

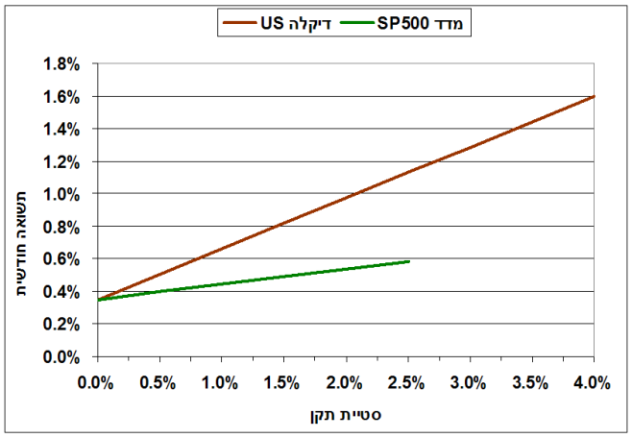

תסתכלו שוב בתרשים של נתוני הקרן ומדד ההשוואה במונחי תשואה וסטיית תקן:

תוכלו לראות שהקו האדום, שמייצג שילוב של השקעה בקרן עם השקעה במק"מ נמצא מעל הקו הירוק שמייצג את תעודת הסל.

מה שעוד אפשר לראות משני התרשימים שהמרווח בין הקו האדום לקו הירוק אצל דיקלה US גדול בהרבה מהמרווח המקביל אצל דיקלה נדל"ן, ולכן היא נמצאת לפניה בטבלת דירוג הקרנות.

אז מה המסקנה מכל זה?

כולנו נמצאים תחת מתקפה שיווקית של בתי השקעות שמתהדרים בתשואות עבר גבוהות. אולם כפי שראיתם תשואת העבר של קרן נאמנות אינה מלמדת הרבה על הביצועים של מנהלי הקרן.

ראשית, אם תשואת הקרן נובעת מכך שכל השוק עלה ולא מניהול טוב של הקרן, עדיף להשקיע בתעודות סל ולחסוך את דמי הניהול.

שנית, התשואה איננה חזות הכל, צריך לבדוק גם את הסיכון שכרוך בהשקעה בקרן ולהשוות אותו לסיכון של מדד ההשוואה.

רוצים לקבל את הטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם טיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.