יולי 2015

נדל"ן

מניב הוא אפיק השקעה מועדף עבור משקיעים רבים.

האטרקטיביות של

נדל"ן

מניב נובעת מכך שהוא יוצר זרם הכנסות קבוע בתוספת פוטנציאל לרווח הון,

במידה ומחירי

הדירות יעלו.

משקיעים רבים אינם

מודעים לכך שקיימת אלטרנטיבה לרכישת נכס מניב,

שיכולה להיות פשוטה בהרבה.

הכוונה היא לקרנות סל סחירות (ETF)

בעלת תשואת דיבידנד גבוהה שנסחרות

בבורסות שונות בחו”ל (בעיקר

בארה”ב ובלונדון).

קרנות סל סחירות דומות לתעודות הסל

הישראליות בכך שהן עוקבות אחרי מדדי מניות.

אולם בשונה מתעודות הסל הישראליות

קרנות הסל הזרות אינן משקיעות את הדיבידנדים בחזרה במדד,

אלא משלמות אותם למשקיעים במזומן.

לפיכך קרן סל שעוקבת אחרי מדד

דיבידנדים דומה לנכס מניב בכך שהיא יוצרת הכנסה שוטפת עם פוטנציאל לרווח

הון עם מחירי המניות יעלו.

לשם המחשה אנו מציגים

בטבלאות שלהלן השוואה בין השקעה בקרן סל סחירה DWX

לעומת רכישת דירת מגורים לצורך השכרה.

הקרן DWX

עוקבת אחרי מדד SP

של חברות גלובליות שמחלקות את רוב

רווחיהן כדיבידנדים.

במדד נכללות כ-

100 חברות בינלאומיות (ללא

ארה"ב)

בעקר ממגזרי האנרגיה,

התשתיות והתקשורת.

חשוב לציין שבניגוד

לתעודות הסל הישראליות קרנות הסל הן קרנות נאמנות לכל דבר,

כלומר כספי המשקיעים נמצאים בנאמנות

ואינם חשופים לסיכון מנפיק.

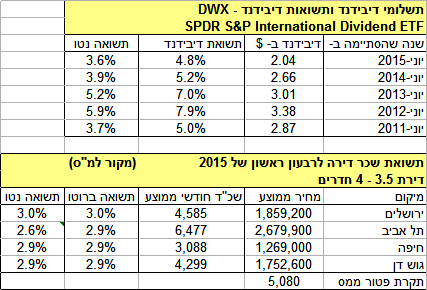

לצורך ההשוואה בדקנו

את הדיבידנדים ששלמה הקרן DWX

במשך חמש השנים

האחרונות.

הקרן משלמת דיבידנד למשקיעים בכל

רבעון,

כאשר התשלום האחרון היה בחודש יוני

2015.

לפיכך נבדקו תשלומי הדיבידנד

במהלך 12

החודשים שמסתיימים

בחודש יוני,

החל מיוני 2015

ועד יוני 2011.

הטבלה מציגה את

סכום הדיבידנד בדולרים ששולם לכל מניה בקרן,

וכן את תשואת

הדיבידנד שחושבה כסך התשלום השנתי מחולק במחיר המניה ביום החלוקה.

כך למשל במהלך 12

החודשים שבין יולי

2014

ועד יוני 2015

הקרן שילמה

דיבידנד של כ-

2 דולר לכל מניה.

מחיר המניה ביוני

2015

היה 42.55

דולר ולכן תשואת

הדיבידנד הייתה 4.8%

(נציין שמחיר

המניה ירד בינתיים לכ-

40 דולר ולכן

תשואה הדיבידנד הנוכחית עלתה לכ-

5%).

מכיוון שקרן DWX

נסחרת בארה"ב,

מנוכה מהמשקיעים הישראלים מס במקור של

25%.

בהתאם לאמנת המס בין ישראל וארה"ב

אין תוספת מס בישראל על הדיבידנדים.

לפיכך תשואת הדיבידנד נטו בעת התשלום

בחודש יוני הייתה 3.6%

(ועלתה ל-

3.8% במועד כתיבתה של הסקירה).

ניתן

לראות שתשואת הדיבידנד היום היא נמוכה יחסית,

ובשנים קודמות היא

הגיעה לרמה של 7%-8%

לפני מס.

תשואות הדיבידנד

הגבוהות בעבר נבעו מכך שהחברות שילמו דיבידנדים גבוהים יותר.

כך למשל הדיבידנד

ששולם ב-12

החודשים שהסתיימו

ביוני 2012

היה כ-

3.4 דולר לכל

מניה,

בעוד שמחיר המניה

היה כ-

43 דולר בדומה

להיום.

כמוכן שאין דרך לדעת

מה יהיו תשלומי הדיבידנד בעתיד,

אולם אנו כן יודעים שחברות שמחלקות

דיבידנדים נוטות לשמור על יציבות בתשלומים,

על מנת לשמר את אמון המשקיעים בהן.

ניתן לראות שבחמש השנים האחרונות קרן

DWX

שילמה בין 2

ל-

3.5 דולרים למניה.

מהי התשואה שנקבל

על דירת מגורים להשכרה?

הלשכה המרכזית

לסטטיסטיקה (למ"ס)

מפרסמת מחירים ממוצעים של דירות

למגורים על פי חתך של אזור וגודל דירה.

במקביל מפרסמת הלמ"ס

גם נתונים על שכר דירה ממוצע על פי אותם חתכים.

באמצעות נתונים אלה חישבנו את תשואת

שכר הדירה מהשכרת דירת מגורים בת 3.5

– 4 חדרים במספר אזורים בארץ.

תשואת שכר הדירה חושבה באמצעות היחס

בין שכר הדירה השנתי (שכ"ד

חודשי כפול 12)

לבין מחיר הדירה.

כך למשל מחירה הממוצע

של דירת מגורים בת 3.5

– 4 חדרים בתל אביב היה כ-

2.7 מליון ש"ח

ברבעון הראשון של שנת 2015.

שכר הדירה החודשי הממוצע לדירה כזאת

באותה תקופה עמד על כ-

6,500 ש"ח.

תשואת שכר הדירה שנובעת מנתונים אלה

היא 2.9%

ברוטו.

דמי השכירות מהשכרה של דירות למגורים

פטורים ממס עד תקרה של 5,080

ש"ח.

מעל תקרה זו יכול בעל הנכס לבחור בין

מספר מסלולים,

שהפשוט ביניהם הוא תשלום מס של 10%.

בטבלה חושבה התשואה נטו בהנחה שזהו

המסלול שנבחר,

כששכר הדירה עבר את תקרת הפטור.

הטבלה ממחישה שדירת

מגורים בת 3.5

– 4 חדרים באחת הערים המרכזיות

בארץ,

הניבה למשקיע תשואה נטו של 2.6%

- 3%.

ההשוואה

ממחישה שתשואת הדיבידנד של קרן DWX

הייתה גבוהה יותר מתשואת שכר הדירה גם

לאחר שנלקח בחשבון המיסוי העודף על השקעה בני"ע.

היבטים נוספים

להשוואה

בין השקעה במניות שמניבות דיבידנדים לבין השקעה בדירת מגורים להשכרה

ישנם שלושה היבטים נוספים.

ההיבט

הראשון הוא ששכר הדירה יוצר למשקיע תזרים מזומנים קבוע,

בעוד שגובה הדיבידנדים איננו קבוע.

השקעה במדדי מניות של חברות שמשלמות

דיבידנד מבטיחה שהחברות שכלולות במדד תמיד תשלמנה דיבידנדים,

אולם גובה הדיבידנד איננו קבוע.

חשוב לזכור עם זאת שגם תשלומי שכר

הדירה עשויים לרדת.

כך למשל הדירה עלולה לעמוד ריקה במשך

מספר חודשים עד שיימצא שוכר,

ובנוסף לכך לבעל הדירה ישנן עלויות

נוספות שנובעות מבלאי טבעי של הנכס.

ההיבט

השני נוגע לחשיפה למט"ח

ולאינפלציה.

שכר הדירה נקוב

בדרך כלל בשקלים ויש להניח שהוא יותאם לאורך זמן לאינפלציה.

הדיבידנד שמשלמת

קרן סל שנסחרת בארה"ב

נקוב בדולרים.

אולם חשוב לזכור

שהחשיפה המט"חית

של המשקיע היא למעשה לסל של מטבעות בהתאם למקורות ההכנסה של החברות

שנכללות במדד (על

נושא

זה הרחבנו באחד המאמרים הקודמים שלנו).

השקעה במניות היא

למעשה השקעה ברווחי החברות ולכן כאשר עולים המחירים בשוק המקומי

(אינפלציה)

ישנה עליה מקבילה

במכירות,

ברווחים

ובדיבידנדים.

לפיכך מדדי

דיבידנדים מספקים הגנה מאינפלציה,

כל זמן שהאינפלציה

בישראל איננה חורגת מהאינפלציה העולמית.

החשיפה למט"ח

קיימת אולם היא מצטמצמת ככל שגדל הפיזור הגאוגרפי של המניות במדד.

ההיבט

השלישי נוגע למימון ההשקעה.

משקיעים רבים מממנים את רכישת הנכס

להשכרה באמצעות לקיחת משכנתא.

אפשרות כזאת איננה קיימת ברכישה של

ני"ע.

האפשרות למימון רכישת נדל"ן

באמצעות הלוואה נותנת לו לכאורה יתרון ביחס לרכישת תיק מניב של ני"ע.

אולם זוהי מסקנה מוטעית מכיוון שהיא

איננה לוקחת בחשבון את העובדה שתיק ני"ע

יכול להירכש בהדרגה.

להלן

דוגמה לצורך המחשה.

נניח

שמשקיע מעוניין לרכוש דירה להשכרה שמחירה 1.9

מליון ש"ח,

שעבורה הוא יכול

לקבל שכר דירה חודשי של כ-

4,600 ש"ח

(הכנסה

שנתית של כ-

55,000 ש"ח

שמשמעה תשואת שכ"ד

של 2.9%).

למשקיע יש הון

עצמי בגובה מחצית מהסכום הנדרש,

ואת המחצית השניה

הוא מממן באמצעות משכנתא ל-

25 שנה בריבית

קבועה צמודה למדד של 2.5%.

ההחזר החודשי של

הלוואה כזאת עומד על 4,262

ש"ח

צמוד למדד,

ולשם פשטות נניח

שגם שכר הדירה צמוד למדד.

תזרים המזומנים של

משקיע זה יהיה כדלהלן:

הכנסה

שנתית של כ-

4,000 ש"ח

(ההפרש

בין שכר הדירה להחזר המשכנתא)

למשך 25

שנה.

הכנסה

שנתית של 55,000

ש"ח

לאחר שההלוואה שולמה במלואה.

לחליפין

אותו משקיע יכול להשתמש בהון עצמי של 950,000

ש"ח

לרכישת תיק שמורכב ממדדי מניות עם תשואת דיבידנד גבוהה.

בהנחה שתשואת הדיבידנד נטו תהיה 3.6%

ההכנסה השנתית של המשקיע שלנו תהיה כ-

34,000 ש"ח.

כעת יכול המשקיע לשמור לעצמו 4,000

ש"ח

(בדומה

להכנסה שתהיה לו אם ירכוש דירה באמצעות משכנתא),

ולהשקיע את היתרה בהגדלת התיק.

חישוב פשוט מראה שלאחר 16

שנים יגדל התיק לכ-

1.5 מליון ש"ח,

והכנסתו השנתית של המשקיע תגיע ל-

55,000 ש"ח

בדומה להכנסה שהיה מקבל משכר דירה לאחר 25

שנים.

במלים אחרות על מנת להגיע לזרם הכנסות

זהה לזה שהיה מתקבל מהשקעה בנכס מניב,

היה על המשקיע במניות דיבידנד לחכות

רק 16

שנים במקום 25

שנים.

לסיכום

ניתן ליצור תיק השקעות מניב באמצעות קרנות סל סחירות עם תשואות דיבידנד גבוהות, כאלטרנטיבה לנדל"ן מניב.

אנו מציעים שירות ייחודי לבניית תיק השקעות מניב

.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו

עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת

הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר

INBEST.