המונח Smart Beta

הפך בשנים האחרונות לפופולרי

מאוד בקרב משקיעים שמעדיפים השקעה פסיבית. בארה"ב

נסחרות כיום כ- 800 קרנות

סל סחירות (ETF) שמוגדרות

כ- Smart Beta. לאחרונה

פרסם האתר ETF.com מאמר

שסוקר את התפתחות התחום של Smart Beta ואת

המוצרים השונים שנופלים תחת הגדרה זו.

http://www.etf.com/sections/etf-report-features/evolution-smart-beta-etfs

למרות

שמה היומרני, גישת

ה- Smart Beta איננה

חייבת להיות מסובכת, וניתן

לנהל לבד תיק השקעות שמבוסס עליה. העקרון

של גישת ה- Smart Beta הוא

קביעה חיצונית של המשקלים של מרכיבי התיק, ואיזון

מחדש של התיק בכל תקופה עפ"י

אותם משקלים. בכך

היא נבדלת מהגישה הפסיבית הקלסית שמצדדת בהשקעה במדדי שוק שבהם משקלי

הרכיבים במדד נקבעים באמצעות שווי השוק של החברות.

למעשה

השלב הראשון בהתפתחותה של גישת ה- Smart Beta היה

תיק השקעות ששומר על משקלים שווים של כל הרכיבים בו (קרן

הסל הראשונה עפ"י

גישה זו הייתה

RSP

שעוקבת אחרי מדד

S&P500

עם משקלים שווים).

בדוגמה שלהלן נציג את ההיגיון

שעומד מאחורי גישת ה- Smart Beta, באמצעות

תיק סכמטי שמורכב משני רכיבים בעלי משקלים שווים. את

המרכיב הראשון נכנה בשם "תנודתי"

מכיוון שהוא עולה ויורד בשעורים

גבוהים. את

המרכיב השני נכנה בשם "יציב"

מכיוון שהוא עולה בשיעור נמוך,

אבל ללא תנודתיות.

נסתכל

בהתחלה על כיצד יתנהג התיק הסכמטי שלנו כאשר משקלי הרכיבים נקבעים עפ"י

שווי השוק שלהם. נניח

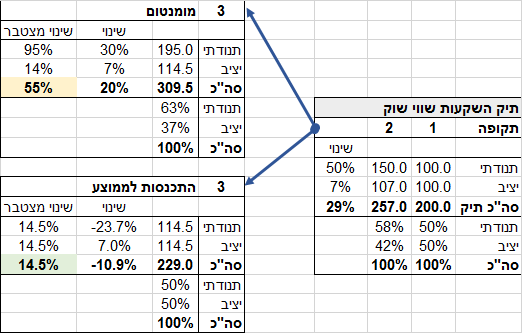

שבהתחלה ערך התיק הוא 200 ₪

כאשר

לכל רכיב יש משקל זהה, כלומר

100 ₪ מהרכיב

התנודתי ו- 100 ₪

מהרכיב היציב.

בתקופה השניה עולה הרכיב

התנודתי ב-50% ל-

150 ₪, ואילו

הרכיב היציב עולה ב- 7% ל-

107 ₪ (החישובים

מוצגים בתרשים שלהלן).

כתוצאה

מכך עולה שווי התיק ל- 257 ₪,

עליה של 29% ביחס

לערכו בתקופה הראשונה.

בתקופה

השלישית אנו רוצים לבחון שני תרחישים. בתרחיש

הראשון שנקרא "מומנטום"

הרכיב התנודתי ממשיך ועולה בעוד

30% (ל-

195 ₪) ואילו

הרכיב היציב ממשיך לעלות ב- 7% (ל-

114.50 ₪). כתוצאה

מכך שווי התיק עולה ל- 309.50 ₪,

עליה מצטברת של 55%

ביחס לערכו בתקופה הראשונה.

בתרחיש

השני שנקרא "התכנסות

לממוצע" הרכיב

התנודתי יורד ב- 23.7%- (ל-

114.50 ₪), והרכיב

היציב ממשיך לעלות ב- 7% (ל-

114.50 ₪). ניתן

לראות ששיעור העליה המצטבר של שני הרכיבים משתווה בתקופה השלישית (ומכאן

המונח התכנסות לממוצע). שווי

התיק יורד ל- 229 ₪,

אולם עדיין יש עליה מצטברת של

14.5% ביחס לערך

התיק בתקופה הראשונה.

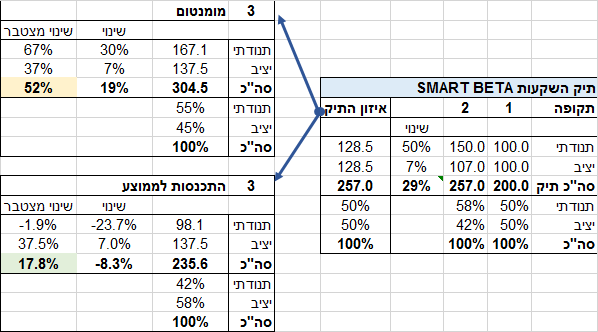

כעת

נפעיל על התיק הסכמטי שלנו את גישת ה- Smart Beta.

מכיוון ששיטת השקלול שקבענו

מתבססת על משקלים שווים, נצטרך

לבצע איזון מחדש של התיק בתקופה השניה. שווי

התיק בתקופה שניה הוא כאמור 257 ₪,

אולם משקלו של הרכיב התנודתי

גדל והוא עומד על 58% מהתיק.

על מנת לאזן את התיק נצטרך

להקטין את חלקו של המרכיב התנודתי ולהגדיל את חלקו של המרכיב היציב.

לאחר האיזון יהיו שני המרכיבים

שוב במשקל זהה (128.50 ₪

כל אחד).

אנו רוצים לבחון שוב כיצד

ישפיעו שני התרחישים הקודמים – מומנטום והתכנסות לממוצע –

על התיק שעבר איזון מחדש (החישובים

מוצגים בתרשים שלהלן).

בתרחיש

המומנטום השווי המצטבר של תיק ההשקעות יעלה ב- 52% (ל-

304.50 ₪), לעומת

55% כאשר לא בוצע

איזון מחדש.

בתרחיש

ההתכנסות לממוצע השווי המצטבר של התיק יעלה ב- 17.8% (ל-

235.60 ₪), לעומת

14.5% כאשר לא

בוצע איזון מחדש.

במלים

אחרות גישת ה- Smart Beta נותנת

ביצועים טובים כאשר ישנה התכנסות לממוצע, בעוד

שגישת שווי השוק הקלסית נותנת ביצועים עדיפים כאשר ישנו אפקט של

מומנטום.

אפקט

המומנטום הוא תופעה אמפירית שנצפית לעתים קרובות בשוק המניות,

כאשר מניות שהשיגו תשואה גבוהה

ממשיכות להשיג תשואה גבוהה מהממוצע גם מספר תקופות לאחר מכן.

התכנסות

לממוצע גם היא תופעה אמפירית כאשר בטווחי זמן ארוכים התשואות של אפיקי

ההשקעה שונים נוטות להשתוות. ג'ון

בוגל, המייסד של

חברת ההשקעות VANGUARD, מתאר

את ההתכנסות לממוצע באופן הבא:

“ההתכנסות

לממוצע היא מעין 'כוח

משיכה' שפועל על

שוק המניות באופן מסתורי, וגורם

לתשואות של אפיקי השקעה שונים להתכנס לאורך זמן מסביב לתשואה ממוצעת

כלשהי. העובדה

שחוק המשיכה האוניברסלי בא לידי ביטוי גם במחירי המניות,

היא במובן מסוים נקמתו של סר

אייזק ניוטון בוול סטריט.” (Common Sense on Mutual

Funds, John Bogle, 1999).

הניתוח

שהוצג לעיל ממחיש את יתרונה של גישת ה- Smart Beta

למשקיעים לטווח הארוך.

אין מדובר בנוסחת קסמים,

אלא בלוגיקה פשוטה.

מכיוון שהתשואות של אפיקי

ההשקעה השונים נוטות להתכנס בטווח הארוך לממוצע, גישת

Smart Beta מניבה

תשואה גבוהה יותר ביחס להשקעה פסיבית רגילה. בטווח

הקצר לעומת זאת, כאשר

פועל אפקט המומנטום, השקעה

במדדי שווי שוק רגילים תניב תשואה גבוהה יותר ביחס לגישת ה-

Smart Beta.

בעשור

האחרון התפתחו מוצרים מתוחכמים יותר שבנויים עפ"י

גישת ה- Smart Beta. הבולטים

ביניהם הם מדדי

היסוד (Fundamental

Indexes ) שמשקללים את

החברות במדד באמצעות נתונים מהדוחו"ת

הכספיים של החברות כגון: הכנסות,

רווח, הון

עצמי, דיבידנדים

וכיוב'. מדדי

היסוד פועלים על פי לוגיקה דומה לזאת של ההתכנסות לממוצע.

ההנחה היא שמחירי המניות סוטים

לעתים מערכן הכלכלי של החברות, אולם

בטווח הארוך הם מתכנסים אליהם בחזרה.

כיצד

יכולים משקיעים לבנות תיקי Smart Beta בעצמם?

מסתבר

שאין זה מסובך כלכך לבנות תיק השקעות בגישת Smart Beta,

וניתן לראות דוגמאות

של תיקים כאלה באתר. על

מנת לעשות זאת יש לפעול עפ"י

שני עקרונות:

לקבוע

משקלים קבועים לרכיבים בתיק ולהקפיד לאזן את התיק מחדש בכל תקופה (בין

חצי שנה לשנה כתלות בגודל התיק).

להשתמש

במידת האפשר בקרנות סל שמבוססות על גישת ה-Smart Beta,

שעוקבות אחרי מדדי יסוד.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו

עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת

הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר

INBEST.