בועות הפוכות בשוק ההון

ספטמבר 2008

(גרסה אנגלית של מאמר זה התפרסמה באתר ETF.COM)

בסוף שנות ה- 90 היו רוב שווקי ההון בעולם במצב של בועה. היום אנחנו יודעים זאת בחכמה שלאחר מעשה, אבל היו כאלה שהתריעו על הבועה כבר בזמן התרחשותה.

כיצד מוגדרת בועה? זהו מצב שבו המחירים בשוק עולים לרמה כלכך גבוהה שלא ניתן להסביר אותה באמצעות שום תרחיש כלכלי סביר.

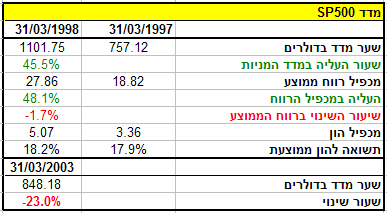

ניקח לדוגמה את מדד SP500 שנתונים לגביו מוצגים בטבלה הבאה:

טבלה 1:

בסוף הרבעון הראשון של שנת 1998 השלים מדד SP500 עלייה שנתית של כ- 45%. מכפיל הרווח הממוצע של המדד עלה מ- 18.8 ל- 27.9.

מה הביא לעלייה כלכך דרמטית במדד המייצג של הכלכלה האמריקאית?

הרווח הממוצע של החברות שמרכיבות את המדד ירד בשיעור של 1.7% והתשואה להון הממוצעת של המדד נשארה באותה רמה בקירוב – 18%. שום דבר בנתונים הכספיים של החברות לא היווה סיבה לעלייה במחירי המניות, בוודאי לא לעלייה כלכך דרמטית. מעטים באותה תקופה היו מוטרדים ממכפיל הרווח הגבוה של המדד (הבולט ביניהם היה הכלכלן רוברט שילר שאת עבודתו הצגנו בסקירה קודמת); רוב הפרשנים דברו על "כלכלה חדשה" ועל רמת רווחים עתידית שלא נצפתה בעבר.

מדד SP500 המשיך לעלות עד סוף שנת 2000 ואז התפוצצה הבועה. חמש שנים אחרי כן, בסוף הרבעון הראשון של שנת 2003, היה ערכו של המדד נמוך ב- 23% מערכו בסוף הרבעון הראשון של 1998.

מה קורה היום בשוק ההון?

רוב ארנוט וג'ון ווסט טוענים, במאמר שהתפרסם לאחרונה באתר IndexUniverse, שאנחנו חווים היום מצב של "בועה הפוכה" (Anti Bubble). מה זאת בועה הפוכה? זהו מצב שבו מחירי המניות יורדים לרמה כלכך נמוכה שלא ניתן להסביר אותה בעזרת שום תרחיש כלכלי סביר. ווסט וארנוט מציגים כדוגמה לבועה הפוכה את הסקטור הפיננסי בארה"ב. אנחנו בחרנו להציג שתי דוגמאות מצידו השני של האוקיינוס.

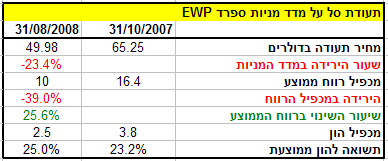

נתחיל בטבלה הבאה שמציגה את מדד MSCI שעוקב אחרי 30 המניות המובילות בשוק המניות הספרדי.

טבלה 2:

בעשרת החודשים האחרונים (מסוף אוקטובר 2007 ועד סוף אוגוסט 2008) ירד המדד ב- 23%. במקביל ירד מכפיל הרווח הממוצע של החברות הנכללות במדד מ- 16.4 ל- 10.

מה גרם לירידה הזאת? נתוני הרווח של החברות אינם מספקים אפילו רמז לכך. הרווח הממוצע של החברות עלה בכ- 26% והתשואה להון הממוצעת עלתה מ-23% ל-25%. נראה שאין קשר בין התנהגות המחירים בשוק לרווחיות החברות.

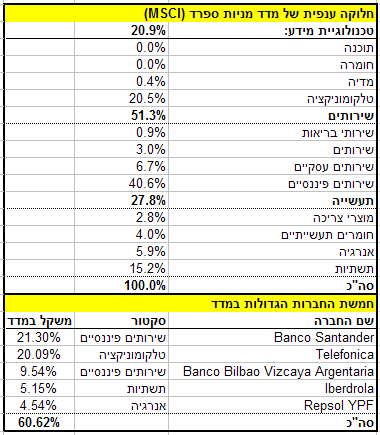

הסבר אפשרי לירידות בשוק הספרדי הוא הרכב החברות במדד שניתן לראות אותו בטבלה הבאה:

טבלה 3:

במדד יש ריכוז גדול של חברות מתחום השירותים הפיננסים (41%) והתשתיות (15%), ולאור ירידות המחירים הגדולות בשוק הנדל"ן הספרדי, ייתכן והמשקיעים צופים ירידה גדולה ברווחיות החברות.

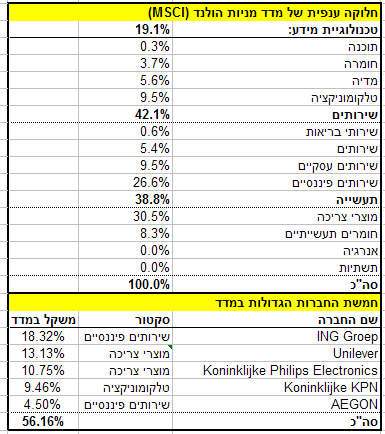

מסתבר, אבל, שספרד איננה לבד; הטבלאות הבאות מציגות את מדד MSCI שעוקב אחרי 60 החברות המובילות בשוק ההולנדי. הטבלה הראשונה מציגה את הרכב המדד:

טבלה 4:

הסקטור הגדול במדד הוא תעשיית מוצרי צריכה (31%) ומשקלו של הסקטור הפיננסי, שבא אחריו, הוא כ- 27%.

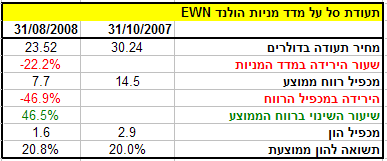

הטבלה השנייה מציגה נתונים לגבי המדד בעשרת החודשים האחרונים:

טבלה 5:

התמונה בהולנד דומה מאוד לתמונה בספרד, למרות השוני בין המדדים. המדד ירד בתקופה הנדונה ב- 22%. מכפיל הרווח הצטמצם מ- 14.5 ל- 7.7.

לעומת זאת הרווח הממוצע של החברות במדד עלה בכ- 47% והתשואה להון הממוצעת עלתה במקצת מ- 20% ל- 21%. גם בהולנד נראה שאין קשר בין התנהגות המחירים בשוק לרווחיות החברות.

אז מה יקרה בשוק ההון בעוד חמש שנים?

אם אכן אנחנו חווים בועה הפוכה, כפי שטוענים ווסט וארנוט, מחירי המניות שנפלו לרמות לא סבירות יתכנסו בחזרה לערכים הכלכליים שלהם, דבר שיביא רווח ניכר למשקיעים שיקנו אותם היום.

רוב ארנוט הוא המייסד והיו"ר של חברת Research Affiliates שעוסקת בפיתוח מדדים יסודיים.

החישובים והגדרות הנתונים מוצגים בנספח המצורף.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.