בחזרה ליסודות

10/6/2008

תעודות סל וקרנות נאמנות מדדיות (Index Funds) הן דרך מקובלת להשקעה בשוק המניות. מכשירים פיננסיים אלה עוקבים אחרי מדדי מניות באופן פסיבי, ולא מנסים "להכות את השוק". הניסיון המעשי, שמגובה גם במחקר האקדמי, מלמד שהשקעה אקטיבית, באמצעות בחירה סלקטיבית של מניות, ברוב המקרים נותנת תוצאות פחות טובות, מהיצמדות פשוטה למדדי מניות.

מדדי המניות, שאחריהן עוקבות תעודות הסל, מורכבים ממספר רב של מניות שמשוקללות עפ"י שווי השוק שלהן.

לדוגמה, נסתכל על מדד מניות שמורכב משתי חברות בלבד:

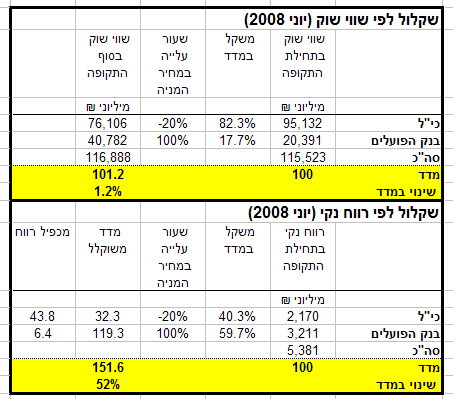

כימיקלים לישראל (כי"ל) ששווי השוק שלה ביום כתיבת הסקירה הוא 95.1 מיליארד ש"ח;

בנק הפועלים ששווי השוק שלו ביום כתיבת הסקירה הוא 20.4 מיליארד ש"ח;

שווי השוק של המדד הוא 115.5 מיליארד ש"ח.

נניח שבמהלך השנה הבאה מניית כי"ל תרד ב- 20% ולכן שווי השוק שלה ירד ל- 76.1 מיליארד ש”ח; לעומת זאת נניח שמניית בנק הפועלים תעלה ב- 100% ושווי השוק שלה יעלה ל- 40.8 מיליארד ש"ח.

שווי השוק של המדד כולו בסוף השנה יהיה 116.9 מיליארד ש"ח – שינוי מזערי של 1.2% לעומת תחילת השנה.

הדוגמה ממחישה איך שקלול המניות עפ"י שווי השוק שלהן, נותן משקל גבוה לשינויים שחלים במחירי המניות של חברות ששווי השוק שלהן גבוה, ומשקל נמוך לשינויים במחירי המניות ששווי השוק שלהן נמוך.

עובדה זאת בלטה במיוחד בתחילת שנות האלפיים כשהתפוצצה בועת הדוטקום. חברות הטכנולוגיה, ששווי השוק שלהן התנפח, הפכו להיות מאוד דומיננטיות במדד ה- SP500 , ולכן כשמחיריהן צנחו הן הובילו את המדד כולו לירידה חריפה.

בשנים האחרונות התחילו מנהלי השקעות וחוקרים לבחון האם מדדי השוק הם אכן אפיק ההשקעה האופטימלי. המוביל בתחום זה הוא רוברט ארנוט, המייסד והיו"ר של חברת Research Affiliates , וכן העורך לשעבר של המגזין היוקרתי Financial Analysts Journal. ארנוט, ביחד עם שותפיו לחברה, פיתח מדד מניות אלטרנטיבי, וקרא לו מדד יסודי Fundamental Index. הרעיון של מדד יסודי הוא די פשוט: במקום לשקלל את מדד המניות לפי שווי שוק, משקללים אותו באמצעות נתונים מהדוחו"ת הכספיים של החברות כגון: הכנסות, רווח, הון עצמי, דיבידנדים וכיוב'.

נתונים אלה נקראים באנגלית "יסודות" (Fundamentals) ומכאן השם מדדים יסודיים.

איך זה עובד?

ניקח שוב את הדוגמה הקודמת ונשקלל את מדד המניות עפ"י הרווח הנקי. הנתונים מוצגים בטבלה 1 שלהלן.

טבלה 1:

החלק העליון של הטבלה מציג את חישוב המדד לפי שווי השוק, כפי שהוצג קודם. החלק התחתון של הטבלה מציג את חישוב המדד היסודי, כשהשקלול נעשה לפי הרווח הנקי. בשקלול לפי שווי שוק משקלה של מניית כי"ל הוא 82.3% מהמדד ולכן השינויים בה הם הרבה יותר דומיננטיים מהשינויים במניית בנק הפועלים שמהווה רק 17.7% מהמדד. בשקלול לפי הרווח, התמונה מתהפכת: הרווח של בנק הפועלים גדול יותר מהרווח של כי"ל, ולפיכך משקלה של מניית בנק הפועלים הוא 59.7% מהמדד לעומת 40.3% של מניית כי”ל. כתוצאה מכך, אותו שינוי במחירי המניות יביא לעליה של המדד בכ- 52%, לעומת 1.2% כשהמדד שוקלל לפי שווי השוק. מעבר לכך, הטור השמאלי של הטבלה ממחיש ששקלול לפי רווח נתן משקל גדול יותר למניה שלה יש מכפיל רווח נמוך יותר (מניית בנק הפועלים), לעומת שקלול לפי שווי שוק שנתן משקל גבוה יותר למנייה עם מכפיל הרווח הגבוה יותר (מניית כי"ל).

ארנוט ושותפיו חישבו מספר מדדים יסודיים והשוו את ביצועיהם למדדי מניות רגילים על פני תקופה ארוכה. הממצאים שלהם הראו שמדדים יסודיים נתנו, באופן עקבי, ביצועים עודפים על פני מדדי מניות רגילים. תוצאות המחקר התפרסמו במאמר :

Fundamental Indexation

Robert D. Arnott, Jason Hsu and Philip Moore, Financial Analysts Journal, 2005

(השוואת ביצועי המדדים היסודיים למדד מניות רגיל מוצגת להלן בהמשך הסקירה).

מדוע זה קורה?

ההסבר של ארנוט ושותפיו לביצועיהם העודפים של מדדים יסודיים מתבסס על אמירתו הידועה של בנג'מין גרהם שבטווח הקצר שוק המניות הוא מכונת הצבעה ואילו בטווח הארוך הוא מכונת שקילה. אם מחירי המניות סוטים באופן תכוף מערכן הכלכלי של החברות, מדד מניות שמשוקלל לפי שווי שוק ייתן תמונה מעוותת של הערך הכלכלי של המניות הכלולות בו. מדד שווי שוק ייתן משקל יתר למניות שמחירן גבוה מערכן הכלכלי, ומשקל חסר למניות שמחירן נמוך מערכן הכלכלי. לעומתו מדד יסודי, שנצמד לערכים הכלכליים, איננו סובל מבעיה זאת. מכיוון שמחירי המניות מתכנסים בטווח הארוך לערכן הכלכלי, מדד יסודי ייתן, בטווח הארוך, ביצועים עודפים על מדד שווי שוק.

ארנוט ושותפיו לא הסתפקו במחקר אקדמי והתחילו לשווק תעודות סל (ETF) שמבוססות על מדדים יסודיים תחת המותג:

RAFI – Research Affiliates Fundamental Indexes

הם זכו לתמיכה גם מהקהילה האקדמית, ובמועצה המייעצת של Research Affiliates חברים הארי מרקוביץ (זוכה פרס נובל לכלכה שפיתח את תורת התיקים המודרנית) וברטון מלכיאל (פרופסור לכלכלה מאוניברסיטת פרינסטון שכתב את הספר "הליכת אקראי בוול סטריט").

במקביל הקימו, המשקיע המפורסם מייקל סטיינהרדט ביחד עם ג'רמי סיגל (פרופסור למימון בבי"ס למנהל עסקים וורטון), את חברת WisdomTree שגם היא משווקת תעודות סל (ETF) על בסיס מדדים יסודיים.

אולם המדדים היסודיים זכו גם לביקורת חריפה מצד חוקרים אחרים. במאמר שפורסם לאחרונה בשם "מדדים פגומים באופן יסודי", טוען אנדרה פרולד (פרופסור למימון באוניברסיטת הרווארד ויו"ר חברת ההשקעות HighVista ) שהתפיסה שעומדת מאחורי המדדים היסודיים היא שגויה. הטענה של פרולד, שנתמכת גם ע"י ויליאם שארפ , היא שהערך הכלכלי של החברות שמרכיבות את המדד איננו ידוע ולכן שינוי שיטת השקלול של המדד לא יכול לקרב אותו לערך כלכלי שאיננו ידוע. העובדה שערך השוק של חברה הוא גבוה אינה בהכרח מצביעה על כך שמחיר המניה סטה מערכה הכלכלי.

מדוע אם כך ביצועי העבר של מדדים יסודיים טובים יותר משל מדדי שווי שוק?

לדעתו של פרולד מדובר בתופעה ידועה ומתועדת, שנקראת תופעת הערך-צמיחה

(Value-Growth Effect). מחקרים רבים הראו שמניות של חברות עם מכפילי הון ורווח נמוכים (מניות ערך) הניבו תשואות גבוהות יותר ממניות עם מכפילים גבוהים (מניות צמיחה). לטענתו של פרולד, מדדים יסודיים ימשיכו להיות בעלי ביצועים עודפים רק אם תופעת הערך-צמיחה תימשך גם בעתיד, דבר שאיננו ודאי.

ביצועים היסטוריים של מדדים יסודיים

נציג כעת את ביצועיהם של המדדים היסודיים ביחס למדד SP500 (טבלה 2 שלהלן).

טבלה 2: