|

טיפים של INBEST

האורקל

מכה את המדד

10/4/2008

וורן

באפט,

המכונה גם

ה"אורקל

מאומהה”,

נחשב לאחד

המשקיעים המצליחים ביותר בזמננו.

מחקר

חדש שפורסם לאחרונה

עוסק בבדיקת ביצועים אמפירית של חברת ההשקעות של וורן באפט –

ברקשייר האת'אווי.

Imitation

is the sincerest form of flattery: Warren Buffet and Berkshire

Hathawy

Gerald

S. Martin and John Puthenpurackal

החוקרים

אספו מידע רב על כל המניות הסחירות שרכשה ברקשייר עבור תיק ההשקעות שלה

במשך תקופה של 31

שנים (1976

עד 2006).

באמצעות מידע זה

ניסו החוקרים לאפיין את שיטת ההשקעה של וורן באפט ושותפיו ולמדוד את

הצלחתה.

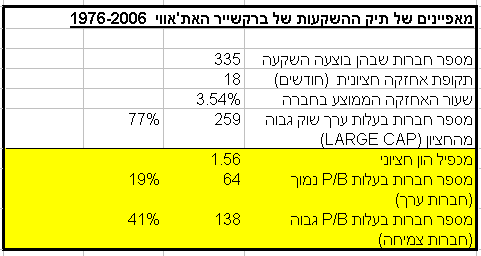

טבלה 1

שלהלן מציגה

נתונים עיקריים על תיק ההשקעות הסחיר של ברקשייר במהלך התקופה שנבדקה.

טבלה

1:

במהלך

31

שנים השקיעה

ברקשייר ב-

335 חברות

בורסאיות;

תקופת ההחזקה

החציונית במניה של חברה הייתה 18

חודשים (תקופת

ההחזקה המרבית במניה הייתה 412

חודשים שהם כ-

34 שנים).

שעור ההחזקה

הממוצע של ברקשייר היה כ-

3.5% משווי

החברה.

ברקשייר

רכשה בעיקר מניות של חברות גדולות,

77% מהרכישות שלה

היו חברות ששווי השוק שלהן היה גבוה משווי השוק החציוני של כלל המניות

שנסחרו בבורסה לני"ע

בניו יורק באותו זמן (חברות

כאלה נקראות LARGE

CAP).

מה

זאת השקעת ערך?

וורן

באפט הוא הנציג הבולט ביותר של אסכולת "השקעת

הערך",

אולם

מסתבר ששיטת ההשקעה של ברקשייר שונה מההגדרה המקובלת של השקעה ב"מניות

ערך".

במחקר

האקדמי ידועה התופעה שמניות בעלות מכפילי הון (P/B)

נמוכים (שנקראות

"מניות

ערך”)

נותנות תשואה

עודפת על מניות שלהן מכפילי הון גבוהים (שנקראות

"מניות

צמיחה”).

המחקר

המפורסם ביותר,

שמסכם

את תופעת הערך

מול הצמיחה”,

ומנסה

להסביר אותה,

הוא

מאמרם של Fama

& French משנת

1997.

כהערת

אגב נציין שגם כותב שורות אלה הציע הסבר לתופעה זו ואת

תרומתו

הצנועה לנושא

תוכלו למצוא כאן.

הנתונים

בטבלה שלמעלה (מסומנים

בצהוב)

מראים שהמניות

שנבחרו ע"י

ברקשייר לא תאמו את ההגדרה המקובלת של מניות ערך.

החוקרים בדקו את

מכפילי ההון (P/B)

של החברות שנרכשו

ע"י

ברקשייר,

בסמוך למועד

רכישתן.

מכפיל ההון

החציוני של מניה שרכשה ע"י

ברקשייר היה 1.56.

בחינה מדוקדקת של

התפלגות מכפילי ההון מראה שרק 19%

מהחברות שנרכשו

ענו לקריטריון של חברות ערך (מכפיל

הון שנמצא ב-

30% הנמוך של כלל

מכפילי ההון של החברות שנסחרו בבורסה של ניו יורק בעת הרכישה),

בעוד ש-

41% מהחברות היו

מוגדרות כחברות צמיחה (מכפיל

הון שנמצא ב-

30% הגבוה של כלל

מכפילי ההון של החברות שנסחרו באותה תקופה).

לפיכך סיווגו

החוקרים את סגנון ההשקעה של ברקשייר כהשקעה במניות צמיחה של חברות

גדולות.

(LARGE

CAP GROWTH)

מכפילי

הון גבוהים עשויים להיות אינדיקציה להעדפה של חברות עם תשואה להון

גבוהה,

במיוחד אם מכפילי

הרווח אינם גבוהים מדי.

כדי

להמחיש זאת,

נניח

שישנן שתי חברות:

חברה

א'

שמכפיל

הרווח שלה הוא 10

ומכפיל

ההון שלה הוא 2

וחברה

ב'

שמכפיל

הרווח שלה הוא גם 10,

אבל

מכפיל ההון שלה הוא 0.5.

התשואה

להון של כל חברה תחושב באופן הבא:

תשואה

להון (E/B)

= מכפיל הון

(P/B)

מחולק במכפיל

רווח (P/E).

לפיכך

התשואה להון של חברה א'

(מכפיל

הון 2)

תהיה

20%

והתשואה

להון של חברה ב'

(מכפיל

הון 0.5)

תהיה

5%.

(הסבר

מלא על הקשר בין מכפילי רווח והון לתשואה להון ניתן למצוא בסקירתנו:

“כלים

לבחירת תעודות סל”)

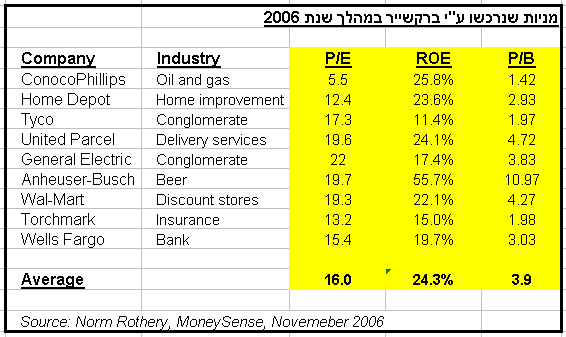

החוקרים

אינם מציגים נתונים על מכפילי הרווח של החברות שרכשה ברקשייר,

אולם

במאמר

שפורסם ב-

Money

Sense, בסוף

שנת 2006,

הוצגו

מכפילי הרווח והתשואה להון של כל המניות שרכשה ברקשייר במהלך שנת 2006.

הנתונים

מוצגים בטבלה 2

שלהלן:

טבלה

2:

אם

נתייחס לשנת 2006

כאל שנה מייצגת,

נראה ששיטת השקעה

של ברקשייר מתאפיינת במכפילי רווח (P/E)

שקרובים לממוצע

בשוק (מכפיל

הרווח הממוצע הוא 16),

תשואה להון

(ROE)

גבוהה (התשואה

להון הממוצעת היא 24.3%

), ומכפילי הון

(P/B)

גבוהים (מכפיל

ההון הממוצע הוא 3.9).

המדדים

נשארים מאחור

חלקו

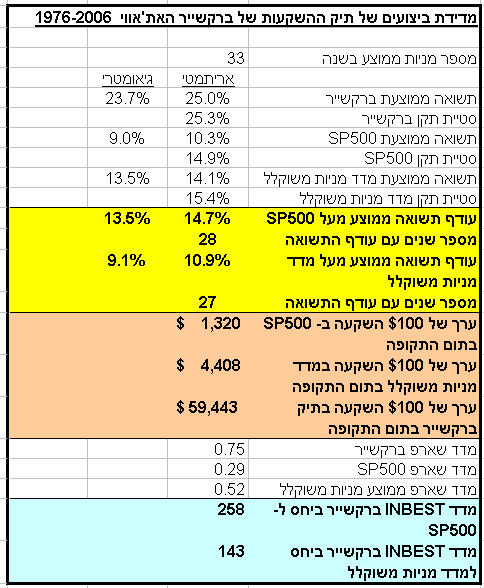

השני של המחקר מציג את ביצועי תיק המניות של ברקשייר.

הנתונים העיקריים

מוצגים בטבלה 3

שלהלן:

טבלה

3:

במהלך

התקופה שנחקרה החזיקה ברקשייר תיק מניות סחירות שכלל בממוצע 33

מניות בשנה.

התשואה השנתית

הממוצעת של תיק השקעות זה הייתה 25%

(23.7% ממוצע

גאומטרי).

החוקרים בחרו שני

מדדי השוואה לתיק המניות של ברקשייר:

מדד SP500

שתשואתו הממוצעת

בתקופה המקבילה הייתה 10.3%

(9.1% ממוצע

גאומטרי)

ומדד משוקלל של

כל המניות שנסחרו בארה"ב

שתשואתו הממוצעת הייתה 14.1%

(13.5% ממוצע

גאומטרי).

(הסבר

על ההבדל בחישוב של תשואה ממוצעת בין ממוצע אריתמטי לממוצע גאומטרי

תוכלו למצוא כאן).

חלקה

הצהוב של הטבלה מראה את עודף התשואה הממוצע של תיק ההשקעות של

ברקשייר ביחס למדדי ההשוואה.

עודף התשואה

הממוצע ביחס למדד SP500

היה 14.7%

(13.5%

ממוצע גאומטרי),

ואילו עודף

התשואה הממוצע ביחס למדד המניות המשוקלל היה 10.9%

(9.1% ממוצע

גאומטרי).

במהלך 31

השנים שנבדקו

הניב התיק של ברקשייר תשואה עודפת ביחס למדד SP500

במשך 28

שנים,

ותשואה עודפת

ביחס למדד המניות המשוקלל במשך 27

שנים.

החוקרים מראים,

באמצעות מספר

מבחנים סטטיסטיים,

שעודף תשואה בסדר

גודל כזה איננו יכול להיות מקרי.

בחלקה

השני של הטבלה (מסומן

בכתום)

אנו מציגים מה

המשמעות למשקיעים של עודף תשואה בסדר גודל כזה.

$100 שהיו

מושקעים בתחילת שנת 1976

במדד SP500

היו מניבים בסוף

שנת 2006

סכום של $1,320.

אותם $100

היו מניבים

$4,408

אילו היו מושקעים

במדד המניות המשוקלל.

לעומת זאת השקעה

של $100

בתיק המניות של

ברקשייר הייתה מניבה סכום של $59,448.

לבסוף

בדקנו האם התשואה העודפת של ברקשייר נובעת מתוספת

סיכון שלקחה על עצמה הקרן.

באמצעות

נתונים של סטיות תקן ואומדן של תשואה חסרת סיכון ממוצעת לתקופה

(6.5%)

חישבנו

את מדד שארפ של תיק ההשקעות של ברקשייר והשווינו אותו למדדי שארפ של

מדדי ההשוואה.

מתודולוגיה

זאת משמשת אותנו לחישוב מדד INBEST

להערכת

ביצועיהם של אפיקי השקעה מנוהלים.

התוצאות

מוצגות בחלקה התחתון של הטבלה (מסומן

בתכלת)

ומראות בבירור

שלברקשייר היו ביצועים עודפים (מדד

INBEST

גדול מ-

100) הן ביחס

למדד SP500

(ערכו של מדד

INBEST

הוא 258)

והן ביחס למדד

המניות המשוקלל (ערכו

של מדד INBEST

הוא 143).

נסיים

את הסקירה בעצה למשקיעים מפיו של האורקל עצמו

מתוך

מכתבו של וורן באפט לבעלי המניות של ברקשייר – 1996

Let

me add a few thoughts about your own investments. Most investors,

both institutional and individual, will find that the best way to own

common stocks is through an index fund that charges minimal fees.

Those following this path are sure to beat the net results (after

fees and expenses) delivered by the great majority of investment

professionals

ברצוני

להוסיף מספר מחשבות לגבי ההשקעות שלכם.

רוב

המשקיעים,

הן

מוסדיים והן פרטיים,

ימצאו

שהדרך הטובה ביותר להחזיק מניות היא באמצעות תעודת סל שעוקבת אחרי מדד

מניות וגובה דמי ניהול מינימליים.

אלה שילכו

בדרך הזאת יכולים להיות בטוחים שהתוצאות שיקבלו יהיו טובות יותר

מהתוצאות שמסוגלים לספק (לאחר

ניכוי דמי ניהול והוצאות)

רובם

הגדול של מנהלי ההשקעות המקצועיים.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.

|