ספטמבר 2009

הסקירה התפרסמה גם ב- The Marker

לחלקה הראשון של הסקירה

האם ישנה דרך להעריך מה תהיה התשואה מהשקעה במניות בטווח הארוך? במאמר קודם הצגתי מודל שמנסה להתמודד עם שאלה זו. המודל פותח ע"י ג'ון בוגל, המייסד של חברת ההשקעות ואנגארד, ומוצג בספרו "Common Sense on Mutual Funds”. המודל קובע שהתשואה הראלית מהשקעה במניות צריכה להיות שווה בקירוב [1] לסכום של תשואת הדיבידנד בתחילת התקופה, שעור הצמיחה הראלי השנתי ברווחי החברות ושעור השינוי (במונחים שנתיים) במכפיל הרווח. שני המרכיבים הראשונים נגזרים ממודל היוון הדיבידנדים של גורדון ומשקפים את השפעת הנתונים הכלכליים של החברה (דיבידנדים ושעור הצמיחה ברווחים) על התשואה. המרכיב השלישי משקף את ההיבט הפסיכולוגי של ההשקעה במניות. מכפיל הרווח הוא המחיר שמוכנים המשקיעים לשלם עבור כל דולר של רווח למניה, ולכן ככל שהמשקיעים אופטימיים יותר הם יסכימו לשלם יותר עבור אותו רווח למניה. לפיכך שינויים במכפיל הרווח משקפים למעשה שינויים במידת האופטימיות או הפסימיות של המשקיעים.

במאמר הקודם הראיתי שבמשך שמונים השנים האחרונות הצליח המודל של בוגל להסביר את התשואות של מדד S&P 500 בדייקנות רבה. אולם היכולת להסביר את מרכיבי התשואה בדיעבד איננה שקולה ליכולת לחזות אותה מראש.

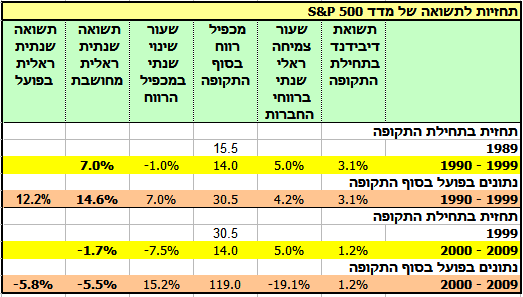

בתחילת 1990 ניסה בוגל לחזות את התשואה הצפויה של מדד S&P 500 בסוף שנות התשעים.

הנתונים שעמדו בפניו ב- 1/1/1990 היו תשואת הדיבידנד של המדד שהייתה 3.1%, ומכפיל הרווח הממוצע שלו שהיה 15.5.

בוגל הניח את ההנחות הבאות:

על סמך הנחות אלה המודל צפה שהתשואה הראלית של המדד תהיה 7%. בפועל, שעור צמיחת הרווחים במהלך 1990-1999 היה 4.2%, נמוך במקצת מהערכתו של בוגל. מצד שני, מכפיל הרווח הממוצע לא ירד, אלא כמעט הכפיל את ערכו והגיע ל- 30.5 (כלומר שעור גידול שנתי של 7%). לפיכך התשואה הראלית הצפויה עפ"י המודל הייתה צריכה להיות 14.6%, כאשר בפועל התשואה הראלית הייתה 12.2%.

דוגמה זאת ממחישה מדוע כלכך קשה לחזות תשואות בשוק המניות. אנליסטים עוסקים בעיקר בניסיון לחזות את שעור הצמיחה ברווחי החברות, ובד"כ מתקשים לדייק בתחזיות אלה. אולם חיזויו של המרכיב הפסיכולוגי – מידת האופטימיות או הפסימיות של המשקיעים - הוא משימה בלתי אפשרית. בוגל כותב בספרו שניסיונו הלא מוצלח לחזות את התשואה של שוק המניות היווה עבורו שעור בצניעות.

עם כל זאת המודל של בוגל יכול לסייע למשקיעים לטווח הארוך. נזכיר שוב שהרציונל של השקעה במניות הוא שבטווח הארוך הן צפויות להניב תשואה גבוהה יותר מתשואת האג"ח. לפיכך, המשקיעים אינם זקוקים לתחזית מדויקת של התשואה בשוק המניות, אלא רק לאינדיקציה האם תשואה זו צפויה להיות גבוהה יותר מהתשואה מאג"ח הממשלתי.

ב- 1/1/1990 הייתה התשואה הנומינלית לפדיון של אג"ח ל- 10 שנים של ממשלת ארה"ב כ- 8%, ובמקביל קצב האינפלציה באותה תקופה היה כ- 5%. אילו היינו מנסים לחזות בתחילת 1990 מה תהיה התשואה הראלית מאג"ח ממשלתי ל- 10 שנים, סביר להניח שהיינו מעריכים שהיא תהיה כ- 3% (אמנם קצב האינפלציה ירד בהדרגה במהלך שנות ה-90, אולם קשה להניח שהמשקיעים היו יכולים לצפות את הירידה הזאת). מכיוון שהתחזית של המודל של בוגל הייתה שמדד S&P 500 צפוי להניב תשואה ראלית גבוהה יותר (7%), משקיעים שהיו פועלים על פי המודל היו מגיעים למסקנה שההשקעה במדד היא כדאית. בדיעבד אנו יודעים שההשקעה במדד S&P 500 בתקופה הנדונה (1990-1999) השתלמה מאוד למשקיעים.

מה הייתה התחזית של המודל של בוגל לגבי השקעה במדד S&P 500 בעשור האחרון?

ב- 1/1/2000 עמדה תשואת הדיבידנד של המדד על 1.2% ומכפיל הרווח הממוצע שלו היה 30.5. אם היינו משתמשים שוב בהנחות של בוגל ששיעור הצמיחה ברווחים ומכפיל הרווח יתכנסו בטווח הארוך לממוצעים ההיסטוריים שלהם, היינו מקבלים תשואה שנתית שלילית של 1.7%-. כלומר המודל של בוגל היה יכול להתריע בתחילת שנת 2000 ששוק המניות האמריקאי יקר מידי ולא צפוי להניב תשואה עודפת ביחס לאג"ח (התשואה הנומינלית לפדיון מאג"ח ממשלתי ל- 10 שנים הייתה בארה"ב באותה תקופה כ- 6%). כמובן שהמודל של בוגל לא היה יכול לחזות את המשבר הכלכלי הנוכחי, והמסקנות ממנו נובעות רק מהעובדה שמחירי המניות בארה"ב בתחילת שנת 2000 היו גבוהים מאוד, דבר שהתבטא בתשואת דיבידנד נמוכה ובמכפיל רווח גבוה. עם כל זאת, התשואה הראלית של מדד S&P 500 הייתה נמוכה גם לפני פרוץ המשבר (בתקופה שמ- 1/1/2000 עד 31/12/2006 היא הייתה 2.5%-), ולכן המסקנה מהמודל של בוגל הייתה כנראה נכונה גם ללא המשבר.

בחזרה לעתיד !

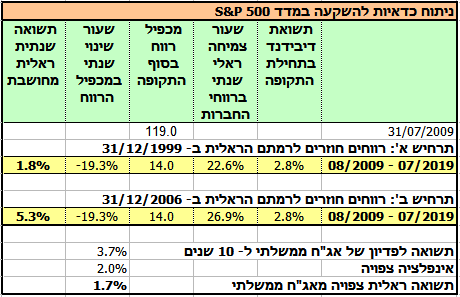

מה צופה המודל לעשור הבא? תשואת הדיבידנד של מדד S&P 500 נכון ל- 31/7/09 היא 2.8% ומכפיל הרווח הוא 119. ערכו החריג של מכפיל הרווח איננו מצביע על אופוריה של המשקיעים, אלא על כך שהמשקיעים סבורים שההפסדים גבוהים שדווחו ע"י חלק מהחברות שכלולות במדד הם זמניים. סביר להניח שהמשקיעים צודקים ומכפיל הרווח יקטן באופן משמעותי יחד עם הגידול הצפוי ברווחים. לשם המחשה הנחתי שמכפיל הרווח יחזור בטווח הארוך לממוצע ההיסטורי שלו בתחילת שנות התשעים שהיה 14. אמנם הממוצע ההיסטורי של מכפיל הרווח של המדד עלה במהלך עשרים השנים האחרונות ועומד היום על 16.7, אולם לשם זהירות לא התחשבתי בעשרים השנים האחרונות בהנחה שהן משקפות אופטימיות יתר של המשקיעים.

במקביל, בהנחה שבמהלך העשור הבא הכלכלה האמריקאית תתאושש, רווחי החברות יחזרו לצמוח. לשם המחשה השתמשתי בשתי הנחות שמרניות לגבי הרווחים הצפויים של החברות. בתרחיש הראשון הנחתי שרווחי החברות בסוף יולי 2019 יחזרו לרמתם הראלית בסוף שנת 1999. בתרחיש כזה, שמשמעו קיפאון ברווחי החברות הראליים במשך כעשרים שנה, הרווחים הראליים יצטרכו לגדול כמעט פי 8 ביחס לרמתם הנוכחית, קרי: שעור צמיחה ראלי שנתי של 22.6%. התשואה הראלית שצופה המודל בתרחיש הראשון היא 1.8%. בתרחיש השני הנחתי שרווחי החברות בסוף יולי 2019 יחזרו לרמתם הראלית ערב המשבר הכלכלי (31/12/2006). בתרחיש זה הרווחים הראליים יצטרכו לגדול כמעט פי 11 ביחס לרמתם הנוכחית, קרי: שיעור צמיחה שנתי ראלי של 26.9%. התשואה הראלית שצופה המודל בתרחיש השני היא 5.3%.

התשואה הנומינלית על אג"ח ל- 10 שנים של ממשלת ארה"ב עומדת היום על 3.7%, ובהנחה שקצב האינפלציה בטווח הארוך יהיה כ- 2%, התשואה הראלית הצפויה היא כ- 1.7%.

המסקנה מניתוח זה היא שבתרחיש הפסימי התשואה הצפויה מהשקעה במניות שווה לתשואה מהשקעה באג"ח, ואילו בתרחיש היותר אופטימי תשואת המניות צפויה להיות גבוהה משמעותית מתשואת האג"ח. לאור העובדה ששתי התחזיות הן שמרניות מאוד נראה שהשקעה לטווח ארוך במדד S&P 500 היא כדאית.

הערות:

[1]

הנוסחה המדויקת לחישוב התשואה הצפויה היא:

תשואה צפויה של המדד = תשואת דיבידנד בתחילת התקופה + (1 + שעור צמיחה שנתי ממוצע ברווחים במהלך התקופה) * (1 + שעור שינוי שנתי ממוצע במכפיל הרווח במהלך התקופה) – 1

כששיעור הצמיחה ושעור השינוי במכפיל הרווח הם קטנים נוסחה זו שווה בקירוב ל:

תשואה צפויה של המדד = תשואת דיבידנד בתחילת התקופה + שעור צמיחה שנתי ממוצע ברווחים במהלך התקופה + שעור שינוי שנתי ממוצע במכפיל הרווח במהלך התקופה

לחלקה הראשון של הסקירה

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.