אוקטובר 2008

מאמר זה התפרסם גם ב- The Marker.

בימים אלה, כשהבורסות בכל העולם עולות ויורדות כמו רכבת הרים שיצאה משליטה, מצאנו לנכון להציג את המחקרים של הכלכלן

ריצ

'

רד תיילר (Richard Thaler).

ריצ'רד תיילר הוא אחד הכלכלנים הראשונים שחברו לפסיכולוג הישראלי דניאל כהנמן - זוכה פרס נובל לכלכלה – על מנת לפתח תחום מחקרי חדש שנקרא כלכלה התנהגותית. אחד מנושאי המחקר הראשונים של תיילר, ביחד עם שותפו וורנר דה-בונדט (Werner De Bondt), היה שוק המניות. הנושא שעניין את תיילר ודה-בונט היה כיצד מגיבים המשקיעים בשוק המניות למידע עדכני שמתפרסם יומיום בעיתונות הכלכלית. כהנמן, ביחד עם שותפו למחקר עמוס טברסקי, הראו שכשאנשים צריכים לקבל החלטות לגבי העתיד הרחוק, הם נוטים לייחס חשיבות גבוהה מידי למידע עדכני, וחשיבות נמוכה מידי לשיקולים ארוכי טווח שהם רלוונטיים יותר להחלטה הנדונה. כתוצאה מכך ההחלטות שהם מקבלים מתאפיינות בתגובת יתר למידע החדש.

תיילר ודה-בונדט החליטו לבדוק האם התופעה של תגובת יתר קיימת גם בשוק המניות. אם המשקיעים אכן מגיבים בצורה מוגזמת לחדשות עדכניות, היינו מצפים שלאורך זמן מחירי המניות יתקנו את עצמם ויתכנסו בחזרה למחיר שמשקף את ערכן הכלכלי בטווח הארוך. לצורך הבדיקה אספו תיילר ודה-בונדט נתונים על כל המניות שנסחרו בארה"ב בין השנים 1930 ל- 1980. הם בחרו שני תיקים של 35 המניות: התיק הראשון, שקראו לו תיק "המנצחים", הורכב ממניות שמחירן עלה, במשך שלוש שנים, יותר ממחירן של כל המניות האחרות; התיק השני, שקראו לו תיק "המפסידים", הורכב ממניות שמחירן ירד, במשך שלוש שנים, יותר ממחירן של כל המניות האחרות. לאחר מכן הם בדקו מה קרה לכל תיק במשך שלושת השנים הבאות וחזרו על הניסוי הזה 16 פעמים על פני תקופה של כ- 50 שנה (חשוב לציין שבתקופת הבדיקה עברו על שוק המניות האמריקאי תהפוכות רבות: השפל הגדול, מלחמת העולם השנייה ומשבר הנפט של שנות ה- 70).

את התוצאות הם הציגו במאמר שהתפרסם בשנת

1985:

Does the Stock Market Overreact? The Journal of Finance, July 1985

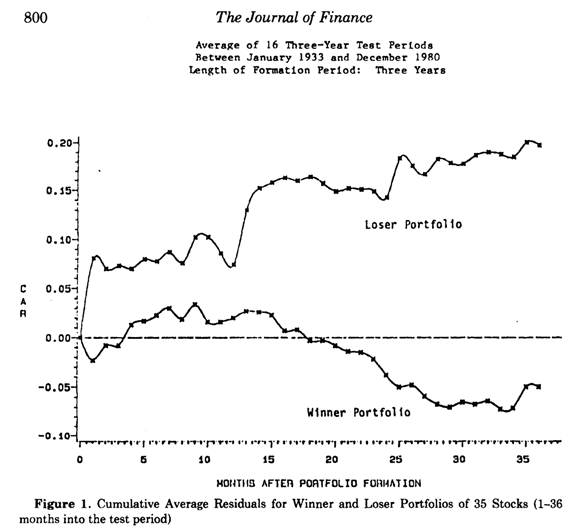

התוצאות העיקריות של המחקר מוצגות בתרשים 1 שלהלן:

תרשים 1:

הציר האנכי מייצג את התשואה הממוצעת המצטברת מעבר לתשואת השוק; הציר האופקי מייצג את מספר החודשים שעבר מיום הרכבת התיק. הגרף העליון מייצג את תיק "המפסידים" והגרף התחתון את תיק "המנצחים". הגרפים ממחישים שבמשך תקופה של שלוש שנים (36 חודשים) אחרי הרכבת התיק, התיקים "המפסידים" הניבו תשואה מצטברת של כ- 20% מעל לתשואת השוק ואילו התשואה המצטברת של התיקים המנצחים הייתה כ- 5% מתחת לתשואת השוק. ההפרש בתשואות המצטברות בין התיקים "המפסידים" לתיקים "המנצחים" היה כ- 25% לטובת "המפסידים".

תיילר ודה-בונדט בדקו גם האם התוצאות שהם קבלו תלויות בגודל התיק (35 מניות) או בתקופת המדידה (3 שנים) שנבחרו על ידם. הסתבר שלא, כפי שממחישה הטבלה הבאה:

טבלה 1:

|

תקופת בדיקה (חודשים) |

מספר מניות בכל תיק |

הפרש בתשואה המצטברת הממוצעת של התיקים |

|

60 |

50 |

32% |

|

36 |

35 |

25% |

|

24 |

35 |

10% |

|

24 |

82 |

8% |

ממצא מעניין נוסף שניתן לראות אותו גם בטבלה 1 וגם בתרשים 1 הוא שההפרש המשמעותי בין התשואות של התיקים מתחיל להיווצר לאחר השנה השנייה וגדל ככל שעובר הזמן. ראוי לציין שאבחנה דומה, לגבי משך הזמן שלוקח למחיר מניה לחזור לערכה הכלכלי, מופיעה גם אצל בנג'מין גרהם בספרו "המשקיע האינטליגנטי".

מחקר שני שפרסמו תיילר ודה

-בונדט בשנת 1987 ניסה לבדוק האם ישנם הסברים אלטרנטיביים להפרש התשואה הניכר בין התיקים "המפסידים" "והמנצחים" שאינם מצביעים בהכרח על תגובת יתר.

Further Evidence on Investor Overreaction and Stock Market Seasonality, The Journal of Finance, July 1987

מסתבר שכל ההסברים האלטרנטיביים שהוצעו ע"י תומכי תאוריית השוק היעיל לא נתמכו על ידי הנתונים. במקביל בחנו תיילר ודה-בונדט הסבר אפשרי לתגובת היתר של המשקיעים. ההשערה שלהם הייתה שמשקיעים מסתכלים רק על הטווח הקצר הן לגבי העבר והן לגבי העתיד. לפיכך שינויים זמניים ברווחיות החברות (עלייה או ירידה חריגה ברווח) יביאו לשינויים משמעותיים במחירי המניות, מכיוון שהמשקיעים אינם לוקחים בחשבון שהשינוי ברווח הוא זמני. אם רווחיות החברות מתכנסת במשך הזמן אל הממוצע של הטווח הארוך, מחירי המניות מתקנים את עצמם בהתאם, ולכן אנו רואים בשוק המניות תגובת יתר.

תיילר ודה-בונדט בדקו את ההשערה שלהם באמצעות נתונים של חברות אמריקאיות שנסחרו בבורסה בין השנים 1965 עד 1984, והממצא העיקרי שלהם מוצג בטבלה שלהלן:

טבלה 2:

|

סוג התיק |

שעור השינוי הממוצע ברווח למניה לאחר ארבע שנים |

|

תיק "מפסידים" |

235% |

|

תיק "מנצחים" |

12.3%- |

מסתבר שהשערתם הייתה נכונה: הרווחיות של החברות שהיו כלולות בתיק "המפסידים", עלתה בצורה ניכרת לאחר ארבע שנים, בעוד שהרווחיות של החברות שהיו כלולות בתיק "המנצחים" ירדה לאחר ארבע שנים, אבל באופן מתון יותר.

שאלה נוספת שבדקו תיילר ודה-בונדט הייתה מהי מידת ההצלחה של המקצוענים בשוק ההון – האנליסטים - לחזות את רווחי החברות שהם מסקרים. היינו מצפים שאנליסטים מקצועיים יהיו מספיק מנוסים על מנת לא להיתפס לאופטימיות או לפסימיות מופרזים עקב מאורעות זמניים, בשונה ממשקיעים לא מקצועיים. תיילר ודה-בונדט אספו נתונים על תחזיות רווח של אנליסטים בארה"ב בין השנים 1976 ל- 1984. הם בדקו את השינויים שצפו האנליסטים ברווחי החברות שאותן הם סיקרו והשוו אותם לשינויים ברווח בדיעבד. את התוצאות הם הציגו

במאמר שהתפרסם בשנת

1990

:

Do Security Analysts Overreact? published in: Stock Market Volatility: AEA Papers and Proceedings, May 1990

היינו מצפים שלאורך זמן הממוצע של תחזיות האנליסטים לגבי השינויים ברווחים יהיה שווה בקירוב לשינוי ברווחים בדיעבד. אולם התוצאות בפועל היו שונות לחלוטין כפי שמודגם בטבלה הבאה.

טבלה 3:

|

טווח התחזית |

היחס בין השינוי הממוצע ברווח שצפו האנליסטים לשינוי הממוצע ברווח בדיעבד |

|

תחזית לשנה |

1.54 |

|

תחזית לשנתיים |

2.18 |

מסתבר שתחזיות האנליסטים לגבי השינוי ברווחים היו מופרזות באופן עקבי, ובפקטור גדול מאוד. גם האנליסטים נטו לתגובת יתר ותחזיותיהם לשינוי ברווח היו גבוהות מידי או נמוכות מידי באופן עקבי.

כנראה שתגובת היתר של המשקיעים בשוק המניות היא תופעה נפשית כלכך עמוקה שגם המקצוענים לא תמיד מצליחים להתגבר עליה.

אז מה כדאי למשקיעים לעשות בימים אלה?

כתב העיתון US NEWS, שפרסם לאחרונה ראיון עם ריצ'רד תיילר, שאל אותו בדיוק את אותה שאלה וקבל את התשובה הבאה:

"בזמנים נורמליים משקיעים פועלים באחת משתי הדרכים: מיעוטם מתיימרים להיות סוחרים בוול סטריט ונכנסים ויוצאים מהשוק, כשבדרך כלל הם מפסידים יותר משהם מרוויחים (אלוהים יודע מה הם עושים). השאר אינם עושים דבר, ובודקים את תכנית הפנסיה שלהם בערך פעם בעשר שנים. למרבה הצער, כשמתחילה פניקה בשוק אותם משקיעים נבהלים ומתחילים למכור, למרות שישנן עדויות בשפע שמצביעות על כך שהתזמון שלהם הוא הפוך.

לפיכך עצתי היא כזאת: תוודאו שהתיק שלכם מפוזר היטב ולאחר מכן שבו בשקט ואל תעשו דבר. עדיף לצפות במשחק בייסבול מאשר בחדשות הכלכליות”.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.