פברואר 2009

תארו לכם מסלול השקעה שבעשור האחרון הניב תשואה שנתית ממוצעת של כ- 8%; 100,000 ש"ח שהיו מושקעים במסלול זה ב- 1/1/1999 היו שווים בסוף שנת 2008 כ- 215,000 ש"ח. בהשוואה לתשואות הנמוכות שהניבו כמעט כל אפיקי ההשקעה בעולם בעשור האחרון, מסלול כזה נשמע טוב מדי מכדי להיות אמיתי. אולם מסתבר שהיה מסלול השקעה כזה, ולא מדובר בקרן גידור או בשיטת השקעה מתוחכמת במיוחד, אלא דווקא באג"ח לא צמוד של ממשלת ישראל.

מדד אג"ח ממשלתי לא צמוד הניב במהלך העשור האחרון (עד דצמבר 2008) תשואה שנתית ממוצעת של 8.2%, ובניכוי אינפלציה, תשואה שנתית ראלית של 6.3%.

במקביל מדד אג"ח ממשלתי צמוד הניב באותה תקופה תשואה שנתית ממוצעת של 6.4% שהיא תשואה שנתית ראלית של 4.6%.

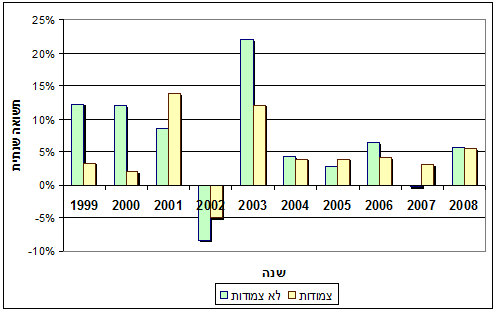

אג"ח ממשלתי נתפס אצל משקיעים כמסלול סולידי, אולם מסתבר שהתנודתיות שלו גבוהה למדי כפי שממחיש תרשים 1 שלהלן.

תרשים 1: תשואה שנתית של אג"ח ממשלתי

האג"ח הלא צמוד היה התנודתי ביותר, עם שעורי תשואה שנתיים שנעו בין 8.3%- בשנת 2002 ל- 22% ב- 2003. אולם גם באג"ח הצמוד הייתה תנודתיות לא מעטה, שעורי התשואה השנתיים שלו נעו בין 5%- ב- 2002 ל- 13.8% ב- 2001. עם כל זאת, משקיע שהיה קונה בתחילת 1999 קרן נאמנות שהשקיעה באג"ח ממשלתי לא צמוד (תעודות סל על מדדי אג"ח עוד לא היו קיימות אז) היה יכול לקבל תשואה שנתית ממוצעת של כ- 8% לפני דמי הניהול.

האם המסקנה מכך היא שכדאי לרוץ ולרכוש תעודת סל צמודה למדד השחר? כותרת שהתפרסמה לפני כשנה באחד העיתונים הכלכליים, הציגה את התשואה העודפת של השחר במשך חמש שנים, והכריזה: "השחרים עדיפים בטווח הארוך”.

אולם מסקנה זאת היא מוטעית ומבוססת על אשליה אופטית שנגרמת מגרפים כדוגמת זה המוצג לעיל. על מנת להבין מדוע, נסתכל על האפשרויות שעמדו בפני משקיעים סולידיים לפני עשר שנים. בינואר 1999 הנפיקה ממשלת ישראל אג"ח שחר מסדרה 2660 לתקופה של חמש שנים. אג"ח זה, שנפדה ב- 16/8/2003 שילם ריבית קופון של 10%. משקיע שהיה רוכש אותו ביום ההנפקה, או סמוך לו, ומחזיק אותו עד לפדיונו היה מקבל תשואה שנתית של 10%. לאחר פדיונו של השחר מסדרה 2660 הנפיקה הממשלה בספטמבר 2003 אג"ח שחר מסדרה 2671, ששילם ריבית קופון של 7% ועומד להיפדות בסוף חודש פברואר2009. במידה והמשקיע שלנו, לאחר שפדה את השחר מסדרה 2660, היה רוכש שחר מסדרה 2671 וממתין לפדיונה, הוא היה מקבל תשואה שנתית ממוצעת (על שני האג"חים) של 8.4%, ששווה במונחים ראליים ל- 6.5%. במלים אחרות, התשואה הגבוהה של מדד אג"ח לא צמוד בעשור האחרון היא בסך הכל ביטוי לריבית הגבוהה שנאלצה הממשלה לשלם בסוף שנות התשעים ותחילת שנות האלפיים. על מנת להשיג תשואה זאת, לא היה צורך לקנות קרן נאמנות שמשקיעה במדד אג"ח לא צמוד, אלא ניתן היה להשיג אותה באמצעות רכישת האג"ח עצמם והמתנה לפדיונם. מכיוון שכך, ברור שתשואות העבר של השחר אינן נותנות שום אינדיקציה לגבי כדאיות ההשקעה בו היום. הכותרת הנכונה הייתה צריכה להיות: השחרים היו עדיפים בעשור האחרון, אולם עובדה זו איננה אומרת דבר לגבי כדאיותם היום.

מצב דומה היה גם באג"ח הממשלתי הצמוד. בינואר 1999 הנפיקה הממשלה שתי סדרות של אג"ח גליל: סדרה 5451, שנפרעה ב- 31/10/2005, שילמה ריבית קופון ראלית (מעבר להצמדה למדד) של 4%; סדרה 5470, שתיפרע ב- 31/10/2013, משלמת ריבית קופון ראלית של 5%. לפיכך התשואה הראלית של מדד אג"ח צמוד שווה בקירוב לתשואה הממוצעת שהיה מקבל משקיע שהיה רוכש את שתי הסדרות הנ"ל וממתין לפדיונן, קרי: כ- 4.5%. התשואה הראלית של האג"ח הממשלתי הצמוד בעשור האחרון משקפת גם היא את הריבית הראלית הגבוהה ששילמה ממשלת ישראל לפני עשר שנים.

בפרספקטיבה ארוכת טווח התמונה היא שונה לחלוטין. התשואה הראלית הממוצעת של מדד אג"ח צמוד, מתחילת 1990 ועד היום (19 שנים), היא נמוכה בהרבה ועומדת על 2.3%. גם אם נקדים את המדידה בעשור נוסף ונבדוק את התשואה הראלית של אג"ח צמוד מתחילת 1980 ועד היום (29 שנים), נמצא שהיא כמעט זהה – 2.2%. מסתבר שגם בארה"ב התשואה השנתית הראלית על אג"ח ממשלתי לטווח ארוך עומדת על כ- 2% על פני תקופת מדידה של קרוב לשמונים שנה. לאור זאת ניתן להסיק שבטווח הארוך, התשואה הראלית מהשקעה באג"ח ממשלתי, צפויה להיות בטווח של 2%-2.5%.

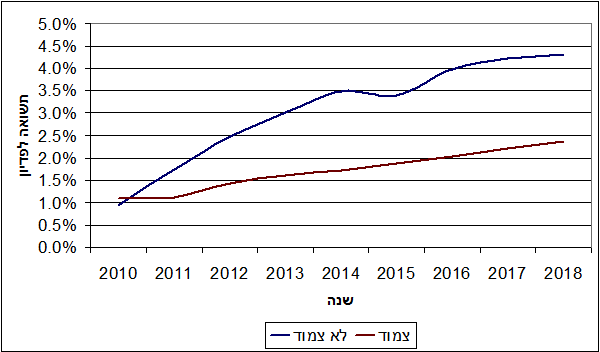

כאמור, תשואות העבר של האג"ח אינן מלמדות אותנו דבר על כדאיות ההשקעה בהן היום. כדי לנתח את המצב הנוכחי בשוק האג"ח הממשלתי נסתכל על עקום התשואות שמוצג בתרשים 2 שלהלן.

תרשים 2: עקום התשואות - 20/2/2009

עקום התשואות מציג את התשואה לפדיון של האג"ח ביחס למועד הפדיון. בתרשים מוצגים עקום התשואות של אג"ח ממשלתי צמוד ובמקביל לו עקום התשואות של אג"ח ממשלתי לא צמוד (ההשוואה מבוססת על טבלאות 1 ו-3 בסקירה על אינפלציה, ריבית ושערי חליפין).

התשואה לפדיון של אג"ח צמוד עולה בהדרגה מכ- 1% לטווחי זמן של שנה ושנתיים עד ל- 2% ומעלה לטווחי זמן של 7-10 שנים. התשואה לפדיון של אג"ח ממשלתי צמוד נמוכה מהתשואה הראלית הממוצעת של הטווח הארוך (2%-2.5%), אך מתכנסת אליו ככל שאופק ההשקעה מתארך. הפער בין עקום התשואות הצמוד ללא צמוד משקף את הציפיות לאינפלציה של המשקיעים בשוק ההון. האינפלציה הצפויה ב- 2012 עומדת על כ- 1%, בעוד שהאינפלציה הצפויה ב- 2018 עומדת על כ- 2%.

לאור זאת, מה כדאי למשקיע סולידי לעשות היום?

משקיעים רבים בשוק האג"ח הממשלתי מנסים לתזמן את השוק באמצעות מכירת אג”ח שמחירה, להערכתם, גבוה וקניית אג”ח שמחירה זול. תזמון השוק באופן זה מצריך תחזיות טובות לגבי שיעור האינפלציה העתידי. בנק ישראל פרסם לפני כשנה מחקר שבדק את יכולת החיזוי של חזאי אינפלציה מקצועיים ( "הערכת תחזיות האינפלציה של החזאים הפרטיים”, מיקי בלנק, 2007). המחקר מראה שהחזאים המקצועיים מתקשים מאוד לחזות את שיעור האינפלציה. שגיאות התחזית הממוצעות נעו בין 2.1% ל- 2.8% בתחזיות לשנה, ובין 0.9% ל- 1.1% בתחזיות לשלושה חודשים. מכיוון שהאינפלציה הממוצעת בתקופת הבדיקה (2002-2007) הייתה פחות מ- 1% בשנה, מדובר על טעויות חיזוי בפקטור של יותר מפי שלוש. רק לשם המחשה, תארו לעצמכם שהתחזית למחר היא מזג אוויר קייצי עם טמפרטורה של 30°, ולמחרת אתם מגלים שבעצם מזג אוויר הוא חורפי עם טמפרטורה של 10°. יתרה מזאת, חזאים שהצליחו יותר בחיזוי האינפלציה לשלושה חודשים כשלו בחיזויה לטווח של שנה ולהפך.

תרשים 1 ממחיש שמחירי אג"ח ממשלתי יכולים להתנדנד בצורה משמעותית בטווח הקצר, ולכן המחיר של טעויות בחיזוי עשוי להיות כבד מאוד מבחינת המשקיעים. חשוב לזכור שתפקידו של הרכיב הסולידי בתיק ההשקעות הוא, בראש וראשונה, לשמור על ערך הכסף. לכן רצוי להתמקד באסטרטגיה ארוכת טווח שתבטיח לפחות את שמירת ערכם הראלי של חסכונותינו. לפיכך, אג"ח ממשלתי צמוד צריך לשמש כברירת המחדל להשקעה סולידית. אג"ח ממשלתי צמוד מספק הגנה מלאה מפני אינפלציה, שהיא הסיכון העיקרי בהשקעה סולידית, אולם חשוב לזכור שהתשואה הראלית הצפויה שלו היא רק 2%-2.5%.

בהינתן יעד אינפלציה של 1%-3%, ותשואה ראלית של הטווח הארוך של 2%-2.5%, התשואה הצפויה בטווח הארוך של אג”ח לא צמוד היא 3%-5.5%. השקעה באג"ח ממשלתי לא צמוד כדאית רק כאשר התשואה לפדיון שלו גבוהה משמעותית מתשואת הטווח הארוך. זהו המצב ששרר בסוף שנות ה- 90 ותחילת שנות האלפיים והוא שהביא לתשואות העודפות של המסלול הלא צמוד שאנו רואים היום.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.