נובמבר 2009

הסקירה התפרסמה גם ב- The Marker.

שנת 2008 הייתה ללא ספק שנה גרועה מאוד למשקיעים במניות. הירידות החריפות בכל השווקים הביאו לכך שמשקיעים רבים התחילו לפקפק בעקרונות המקובלים של השקעה לטווח ארוך. בעיתונות הפיננסית מצוטטים מידי פעם פרשנים הטוענים ש"תם עידן המניות" או ש"פיזור ההשקעות כבר איננו עוזר”.

האם מסקנות אלה מבוססות? אחד הממצאים של דניאל כהנמן ועמוס טברסקי הוא שאנו נוטים להסיק מסקנות על סמך מדגמים קטנים מידי. במקרה של שוק המניות מדגם גדול צריך לכלול תקופת מדידה ארוכה ככל האפשר. ניתן לעשות זאת היא באמצעות בסיס הנתונים שבנו שלושה כלכלנים בריטיים - אלרוי דימסון, פול מרש ומייק סטאונטון - שכולל נתונים של שווקי מניות ב- 17 מדינות, מתחילת שנת 1900 ועד היום. שווקים אלה היוו כ- 90% משווי שוק המניות העולמי במשך 109 השנים האחרונות (1900 - 2008). בסיס הנתונים כולל נתונים מלאים לגבי מחיריהן של כל המניות ב- 17 השווקים, וכן נתונים לגבי הדיבידנדים ששולמו למשקיעים. בעזרת בסיס הנתונים שלהם מחשבים דימסון, מרש וסטאונטון בכל שנה את התשואות בכל אחד מהשווקים, וכן את התשואה של מדד מניות עולמי, שמשקלל את 17 השווקים.

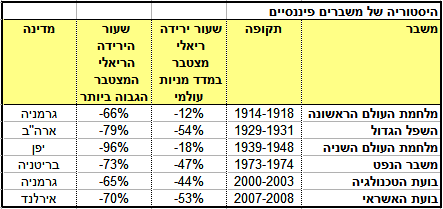

בהסתכלות היסטורית על שוק המניות העולמי ניתן לראות שב- 109 השנים האחרונות היו שישה משברים פיננסיים ממושכים, שמתוכם שניים התרחשו בעשור האחרון.

שנים מתוך ששת המשברים נבעו כתוצאה משתי המלחמות העולמיות, אולם מסתבר שהשפעתן של המלחמות העולמיות על שווקי המניות הייתה קטנה בהרבה מהשפעתם של משברים שסיבתם הייתה כלכלית גרידא. נתון מעניין שעליו מצביעים דימסון, מרש וסטאונטון הוא ששיעור הירידה בשווקים השונים לא היה אחיד. בין השנים 1929-1931 הייתה הירידה הראלית המצטברת של שוק המניות העולמי - 54%, אולם הירידה הראלית המקבילה של שוק המניות האמריקאי הייתה גבוהה בהרבה (79%-). בשנים 2000-2003 הייתה הירידה הראלית המצטברת בשוק המניות העולמי 44%, אולם שוק המניות הגרמני ירד בשיעור גדול יותר (65%-). במשבר הנוכחי ירד שוק המניות העולמי ב- 54% במונחים ראליים, אולם הפעם הירידה הקיצונית ביותר הייתה בשוק האירלנדי (70%-). כלומר, למרות שנראה שבעתות משבר המתאם בין השווקים עולה, מסתבר שקיימת שונות גדולה בין השווקים גם כשהם יורדים.

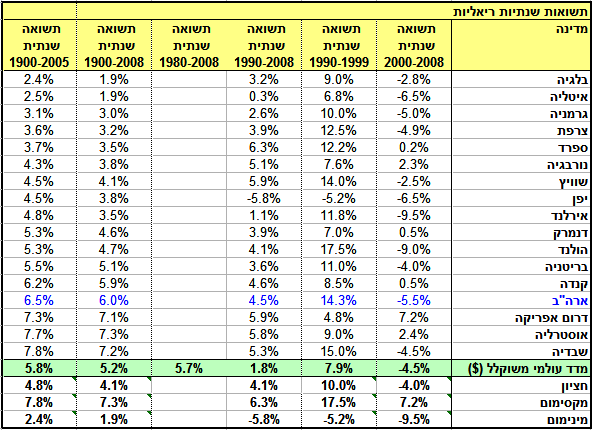

בפרספקטיבה של 109 שנים (1990-2008) הניב שוק המניות העולמי תשואה ראלית שנתית של 5.2%. במדידה קודמת שנערכה בסוף 2005, וכללה 106 שנים, הייתה התשואה הראלית השנתית 5.8%. השוואה זו היא מעניינת מכיוון שבסוף שנת 2005 היו השווקים בשיאם, בעוד שבסוף שנת 2008 הם היו בתחתית. לאור זאת ניתן לומר שבפרספקטיבה של מעל 100 שנה התשואה הראלית השנתית של שוק המניות העולמי הייתה בין 5% ל- 6%. זוהי תשואה גבוהה מאוד ביחס לתשואה הראלית של אג"ח ממשלתי, שבמאה השנים האחרונות הייתה קצת פחות מ- 2%. אם ננטרל מהמדידה את המדינות שסבלו מהיפר-אינפלציה בתחילת המאה העשרים, התשואה הראלית של אג"ח ממשלתי עמדה על 2%-2.5%, עדיין נמוכה משמעותית מהתשואה של שוק המניות.

בניגוד ליציבות התשואות בטווחי זמן של מעל 100 שנים, בטווחי זמן קצרים יותר הפגינו שווקי המניות תנודתיות חריפה. ב-9 השנים שבין 2000 ל- 2008 היה שיעור הירידה השנתי של שוק המניות העולמי 4.5%- במונחים ראליים. עם כל זאת הירידה לא הייתה אחידה בין השווקים, שעור הירידה השנתי הראלי של שוק המניות באירלנד היה 9.5%-, ולעומתו שוק המניות בדרום אפריקה עלה בשיעור ראלי שנתי של 7.2%. מסתבר שגם במה שמכונה "העשור האבוד" של שוק המניות, המשקיעים בדרום אפריקה, אוסטרליה ונורווגיה השיגו תשואות ראליות חיוביות. לעומת "העשור האבוד", העשור שלפניו (1990-1999) היה "תור הזהב" למשקיעים במניות - שוק המניות העולמי על בשיעור ראלי שנתי של 7.9%. אולם גם בתקופה זו העלייה לא הייתה אחידה, למשקיעים בשוק היפני נגרם הפסד בשיעור ראלי שנתי של 5.8%-, לעומת זאת שוק המניות ההולנדי הניב למשקיעים בו תשואה ראלית שנתית של 17.5%.

המסקנה מכך היא שאסור למשקיעים להמעיט בחשיבותו של הפיזור הגאוגרפי, הן בתקופות שהשווקים עולים והן בתקופות שהם יורדים.

השונות הרבה בין שני העשורים האחרונים ממחישה שבשוק המניות עשר שנים אינן טווח ארוך. במהלך 19 השנים שבין 1990 ל- 2008 קיבלו המשקיעים בשוק המניות העולמי תשואה ראלית של 1.8%. בהשוואה לאג"ח ממשלתי, גם ב- 19 השנים האחרונות ההשקעה בשוק המניות העולמי לא השתלמה. הגורם העיקרי לתשואה הנמוכה בתקופה זו היה שוק המניות היפני שהניב תשואה שנתית ראלית שלילית של 5.8%-. לעומת זאת אם מגדילים את תקופת המדידה ל- 29 שנים (1980-2008) התשואה הראלית השנתית של שוק המניות העולמי עולה ל- 5.7%, קרוב מאוד לממוצע ארוך הטווח שלה על פני 100 שנים.

בפרספקטיבה של כ- 30 שנה ההשקעה במניות השתלמה גם אחרי המשבר הפיננסי החמור ביותר מזה שמונים שנה. לשם המחשה, השקעה שמניבה תשואה של 2.5% בשנה, שהיא התשואה הראלית שהייתה לאג"ח ממשלתי, מכפילה את עצמה אחרי 30 שנה במונחים של כוח קנייה. לעומת זאת השקעה למשך אותה תקופת זמן שמניבה תשואה ראלית של 5.5% בשנה, שהיא התשואה הראלית הממוצעת שהייתה לשוק המניות העולמי בטווח הארוך, גדלה פי חמש במונחי כוח קנייה.

ממה נובעת התשואה של מניות?

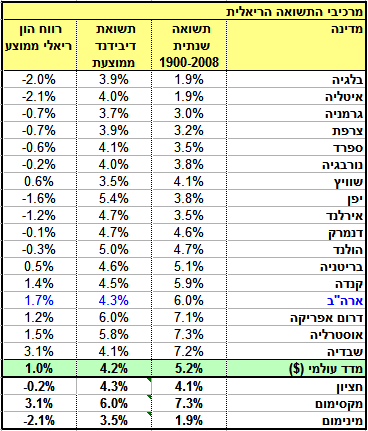

תנודות המחירים החריפות של שווקי המניות גורמים לנו לחשוב שעיקר התשואה של מניות נובעת מעלייה במחיריהן. אולם ניתוח מרכיבי התשואה על פני תקופה של 109 שנים מראה תמונה אחרת לחלוטין. מסתבר שבכל שווקי המניות, ללא יוצא מן הכלל, המרכיב העיקרי של תשואת המניות היה השקעה חוזרת של הדיבידנדים. עליית מחירי המניות תרמה לשיעור התשואה הראלי של שוק המניות העולמי רק 1% בשנה, ואילו 4.2% נבעו מתשואת הדיבידנדים. יתרה מזאת אם מנטרלים את ההשפעה של ארה"ב, שבה רווח ההון הראלי השנתי היה גבוה באופן חריג (1.7%), רווח ההון החציוני של כל השווקים עמד על אפס, ותשואת הדיבידנדים הייתה למעשה הגורם היחידי שקבע את התשואה של שוק המניות העולמי.

איש איננו יכול להבטיח שההיסטוריה תחזור על עצמה, אולם אין ספק שמדגם של 109 שנים נותן תמונה טובה יותר ממדגם של 10 או 20 שנה. ההיסטוריה של שוק המניות העולמי ממחישה את העקרונות שצריכים ללוות משקיעים לטווח הארוך:

-

יש צורך בסבלנות ובהתמדה; ככל שעובר הזמן גדל הסיכוי שתשואת המניות תתכנס לממוצע ארוך הטווח שלה שהוא גבוה משמעותית מהתשואה של אג”ח ממשלתי.

-

חשוב לשמור על פיזור רחב בין אפיקי ההשקעה, הן כשהשוק עולה והן כשהוא יורד. ההיסטוריה מלמדת שקשה מאוד לחזות מי יהיו השווקים שיעלו או שיפלו.

-

כדאי לשים דגש על דיבידנדים; התנודתיות החריפה של מחירי המניות, מסתירה את העובדה שבטווח הארוך התשואה של שווקי המניות הושגה באמצעות השקעה חוזרת של הדיבידנדים.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.