דצמבר 2010

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

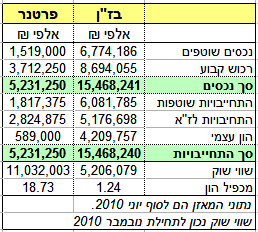

חברות משקיעות משאבים ניכרים בבניית מותגים על מנת לבדל את עצמן מהמתחרים. כצרכנים אנו עדים למאמץ שיווקי הזה באמצעות הפרסום בטלוויזיה, בעיתונות ובאינטרנט. למרות זאת, מנהלי שיווק מתקשים להעריך עד כמה המשאבים שמושקעים בשיווק אכן יעילים. קשה למדוד את הקשר בין היקף ההשקעה בשיווק לבין מחזור המכירות. אולם מסתבר שדווקא שוק ההון יכול לספק מידע רלוונטי על שווי המותג, באמצעות הערך שאותו מייחסים המשקיעים לנכסים הבלתי מוחשיים של החברה. נסתכל לדוגמה על שתי חברות שעוסקות בתחומים שונים לחלוטין: בתי זיקוק לנפט (בז"ן) ופרטנר. נשווה תחילה את המאזנים האחרונים של שתי החברות (נכון ל- 30/6/2010).

סך הנכסים של בז"ן עמד על כ- 15.5 מיליארד ש"ח והיה גדול פי שלושה מסך הנכסים של פרטנר (כ- 5.2 מיליארד ש"ח). אולם מספרים אלה מתייחסים רק לנכסים המוחשיים – קרי: בניינים, ציוד, מערכות מחשוב ונכסים נזילים. פרטנר היא בעלים של המותג אורנג' שערכו איננו בא לידי ביטוי בדו"חות הכספיים שלה. על מנת להעריך מהו שווי השוק של נכסי שתי החברות (בשונה מהערך בספרים) נסתכל על צד ההתחייבויות במאזן. צד זה מורכב מהתחייבויות שוטפות, התחייבויות לזמן ארוך והון עצמי. בעוד ששווי השוק של ההתחייבויות השונות שווה בקירוב לערכם בספרים, שווי השוק של מניות החברה עשוי להיות שונה מאוד מערך הספרים של ההון העצמי. כך למשל שווי השוק של מניות בז"ן היה בתחילת נובמבר 2010 כ- 5.2 מיליארד ש"ח לעומת הון עצמי של 4.2 מיליארד ש"ח. לעומת זאת שווי השוק של מניות פרטנר היה כ- 11 מיליארד ש"ח לעומת הון עצמי של 589 מיליון ש"ח. על מנת לחשב את שווי השוק של נכסי החברות נחליף את ההון העצמי בשווי השוק של המניות.

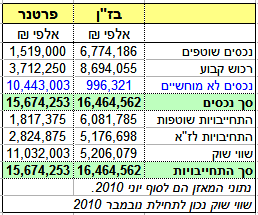

שווי השוק של נכסי בז"ן היה כ- 16.5 מיליארד ש"ח, גבוה בכמיליארד ש"ח מערך הנכסים המקביל בספרים. לעומת זאת שווי השוק של נכסי פרטנר היה כ- 15.7 מיליארד ש”ח, גבוה ב- 10.4 מיליארד ש"ח מערך הנכסים בספרים. ההפרש בין שווי השוק של הנכסים לבין ערכם בספרים הוא למעשה הערך שהשוק מייחס לנכסים הלא מוחשיים של החברה. כך בדוגמה שלנו שווי הנכסים הלא מוחשיים של בז"ן היה כמיליארד ש"ח, ומשקף טכנולוגיות ייצור, תהליכי עבודה ו- KNOW HOW. לעומת זאת שווי הנכסים הלא מוחשיים של פרטנר היה גבוה בהרבה ועמד על כ- 10.4 מיליארד ש"ח. גם בפרטנר ישנם תהליכי עבודה ייחודיים, ו- KNOW HOW, אולם שווי השוק של הנכסים הלא מוחשיים משקף בעיקר את ערכו של המותג אורנג'. בדרך זו ניתן להציג כעת את צד הנכסים של כל חברה כשהוא מורכב משלושה רכיבים: נכסים שוטפים, רכוש קבוע ונכסים לא מוחשיים. הכללת הנכסים הלא מוחשיים מביאה לכך ששווי השוק של סך הנכסים של פרטנר משתווה בקירוב לשווי השוק של סך הנכסים של בז”ן. כמובן שזוהי תמונה שונה לחלוטין מהתמונה שמתקבלת מהשוואה פשוטה של המאזנים, שאינם לוקחים בחשבון את הנכסים הלא מוחשיים.

ניתן לקבל אינדיקציה למשקלם של הנכסים הלא מוחשיים בחברה באמצעות מכפיל ההון. בדוגמה שלנו מכפיל ההון של בז"ן הוא 1.24 בעוד שמכפיל ההון של פרטנר הוא 18.73. כשמכפיל ההון שווה ל-1 ערך הנכסים במאזן שווה לשווי השוק של הנכסים, כלומר: שווי השוק של הנכסים הלא המוחשיים הוא אפס. ככל שמכפיל ההון גדול יותר מ-1 לנכסים הלא המוחשיים יש משקל גדול יותר בסך שווי השוק של נכסי החברה.

לאחר שחישבנו את שווי השוק של הנכסים הלא מוחשיים ניתן לבחון את מידת היעילות של החברה ביצירת אותם נכסים. סוגיה זו מוצגת באמצעות השוואה של פרטנר לאחותה התאומה – סלקום.

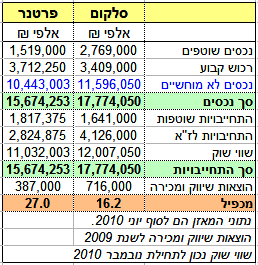

שווי השוק של סך הנכסים של סלקום עמד על כ- 17.8 מיליארד ש"ח, והיה גבוה בכ- 2 מיליארד ש"ח משווי השוק המקביל של נכסי פרטנר. כמחצית מההפרש בשווי הנכסים נובעת מהנכסים הלא מוחשיים. שווי השוק של הנכסים הלא מוחשיים של שתי החברות היה אמנם די קרוב – 10.4 מיליארד ש”ח לפרטנר ו- 11.6 מיליארד לסלקום - אולם המותג של סלקום היה שווה כמיליארד ש"ח יותר מהמותג של פרטנר.

מדד פשוט ליעילות של יצירת המותג מתקבל באמצעות השוואה של שווי השוק של הנכסים הלא מוחשיים ביחס למשאבים שהחברה השקיעה ביצירתם. מכיוון שמדובר במותגים בחנתי את ערך השוק של הנכסים הלא מוחשיים ביחס להוצאות השיווק והמכירה של כל חברה (נתוני ההוצאות הם לשנת 2009). יחס זה הוא מעין מכפיל שמציג כמה שקלים של שווי שוק של נכסים לא מוחשיים יצר כל שקל שהושקע בשיווק ובמכירה. חברת סלקום השקיעה 716 מיליון ש"ח בשיווק ובמכירה ולכן המכפיל שלה היה 16.2. לעומתה חברת פרטנר השקיעה רק 387 מיליון בשיווק ובמכירה ולכן המכפיל שלה היה 27.

מסתבר שמאמצי השיווק של פרטנר היו יעילים יותר משל סלקום, מכיוון שכל שקל שהושקע בשיווק ובמכירה בפרטנר הוסיף בממוצע 27 ש"ח לערך הנכסים הלא מוחשיים שלה, לעומת תוספת מקבילה של 16 ש"ח בסלקום.

נסתכל כעת על דוגמה מתחום שונה לחלוטין – חברות שעוסקות באופנה. שתי החברות שבחרתי להשוות הן קסטרו ופוקס שגם הן מככבות לעתים קרובות בתשדירי הפרסום בטלוויזיה.

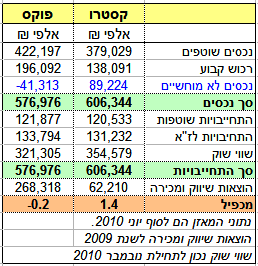

ערך הנכסים של פוקס בספרים עמד על כ- 618 מיליון ש"ח, והיה גבוה מערך הנכסים המקביל של קסטרו שעמד על 517 מיליון ש"ח. אולם כשמביאים בחשבון את שווי השוק של הנכסים הלא מוחשיים התמונה משתנה. שווי הנכסים הלא מוחשיים של קסטרו עמד על 89 מיליון ש"ח. לעומת זאת שווי הנכסים הלא מוחשיים של פוקס היה שלילי – דבר שבא לידי ביטוי במכפיל הון קטן מ-1. המשמעות היא שהמשקיעים סבורים שערך הנכסים של החברה, כפי שהוא משתקף בספרים, מהווה הערכת יתר ושווים האמתי של נכסי החברה הוא נמוך יותר. באופן פרדוקסלי ההוצאה של פוקס לשיווק ולמכירה, שעמדה על כ- 268 מיליון ש"ח, הייתה גבוהה פי 4 מההוצאה המקבילה של קסטרו.

מסתבר שבעיני המשקיעים, גם בר רפאלי ונועם טור לא עזרו לפוקס לייצר מותג בעל ערך.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.