פברואר 2012

א. מבוא:

תיקי INBEST הם תיקי השקעות אסטרטגיים שמבוססים על גישת הניהול הפסיבי, באמצעות הקצאת נכסים שתואמת את פרופיל הסיכון של המשקיע ופיזור גלובלי רחב. התיקים הורכבו בסוף חודש מרץ 2008 ומאז מנוהל מעקב אחרי התשואה המצטברת שלהם. על מנת לבדוק את ביצועיהם של התיקים, מוצגת להלן בדיקה של התיק המאוזן (50% מניות 50% אג"ח) לתקופה של חמש שנים - 31/1/2007 עד 31/1/2012. התיק המאוזן הוא התחליף הפסיבי לתיק מנוהל גמיש. בתיק גמיש יש למנהל ההשקעות הרשאה מהלקוח לשנות את הרכב התיק על פי הבנתו בהתאם לשינויים שחלים בשווקים. כך למשל אם מנהל ההשקעות חושב ששוק המניות עומד לעלות הוא יכול להחזיק חשיפה של 100% למניות, ולעומת זאת אם הוא חושב שהשוק עומד לרדת הוא יכול להקטין את החשיפה למניות לאפס. במקביל מנהל ההשקעות יכול לבחור את ניירות הערך שיתנו לדעתו את התשואה הגבוהה ביותר. בגרסה הפסיבית הנחת המוצא היא שאיננו יודעים מהו הכיוון העתידי של השוק ולכן נחזיק תמיד מחצית מהתיק באג"ח ומחצית במניות. במקביל ההנחה היא שאיננו יודעים לבחור את ניירות הערך שיתנו תשואה עודפת ולכן התיק מבוסס על פיזור גלובלי רחב.

במקביל נבדק גם התיק בעל החשיפה הנמוכה למניות (25% מניות 75% אג"ח) לגבי אותה תקופה. תיק זה הוא תחליף הפסיבי לתיק מנוהל בעל חשיפה גבוהה לאג”ח (75/25) שהוא מאוד פופולרי בקרב המשקיעים. בתיק המנוהל מנהל ההשקעות יכול לבחור את ניירות הערך שיתנו לדעתו את התשואה הגבוהה ביותר. בגרסה הפסיבית ההנחה היא שאיננו יודעים לבחור את ניירות הערך שיתנו תשואה עודפת ולכן התיק מבוסס על מדדי מניות עם פיזור גלובלי רחב ועל אג”ח צמוד מדד.

ב. שיטת הבדיקה:

תשואת התיק ב- 46 החודשים החל מה- 31/3/2008 נלקחה מטבלאות המעקב של תיקי INBEST שנמצאות באתר. חישוב התשואה ב- 14 החודשים שקדמו לה - 31/1/2007 עד ה- 31/3/2008 – נעשה באמצעות הרכב התיק ב- 31/3/2008 וחישוב התשואה על תיק זה, כאילו הוא הורכב ב- 31/1/2007. בחישוב התשואה לתקופה שלפני הרכבת התיק (שתיקרא להלן תקופת "טרום התיק") נתקלנו במספר קשיים שמוצגים להלן ביחד עם הפתרונות שנמצאו להם:

תיק מאוזן:

-

אג"ח ממשל משתנה 0817 שנכללה בתיק ב- 31/3/2008 לא הייתה קיימת ב- 31/1/2007 (היא הונפקה לאחר מכן). לכן בחישוב התשואה בתקופת "טרום התיק" השתמשנו באג"ח צמוד גליל 5470 שהחליפה את ממשל משתנה 0817 בחודש נובמבר 2008.

-

מדד תל בונד 40 לא היה קיים ב- 31/1/2007 ולכן בחישוב התשואה בתקופת "טרום התיק" השתמשנו במדד תל בונד 20.

-

קרנות הסל DPN, DDI ו- DGG שנכללו בתיק ב- 31/3/2008 נמחקו ממסחר בחודש מרץ 2010 ואין לגביהן נתונים. קרנות אלה הוחלפו בקרנות הסל KXI, DBU ו- IXP שעוקבות אחרי מדדים דומים. בחישוב התשואה של תקופת "טרום התיק" השתמשנו בקרנות המחליפות במקום בקרנות המקוריות.

-

לתעודות הסל קסם הודו, קסם ברזיל וקסם דרא"פ אין נתונים לתקופה של "טרום התיק". לפיכך השתמשנו בחישוב התשואות לתקופה זו בקרנות סל שעוקבות אחרי מדדים מקבילים: EWZ לברזיל, INP – להודו ו- EZA לדרא"פ.

תיק מוטה אג"ח:

-

אג"ח ממשל משתנה 0817 שנכללה בתיק ב- 31/3/2008 לא הייתה קיימת ב- 31/1/2007 (היא הונפקה לאחר מכן). לכן בחישוב התשואה בתקופת "טרום התיק" השתמשנו באג"ח צמוד גליל 5470 שהחליפה את ממשל משתנה 0817 בחודש נובמבר 2008.

-

מדד תל בונד 40 לא היה קיים ב- 31/1/2007 ולכן בחישוב התשואה בתקופת "טרום התיק" השתמשנו במדד תל בונד 20.

-

קרן הסל DPN שנכללה בתיק ב- 31/3/2008 נמחקו ממסחר בחודש מרץ 2010 ואין לגביה נתונים. בחישוב התשואה של תקופת "טרום התיק" השתמשנו בקרן הסל KXI שעוקבת אחרי מדד דומה במקום בקרן המקורית.

-

לקרן הסל GMF שנכללה בתיק ב- 31/3/2008 אין נתונים לתקופת "טרום התיק". לפיכך השתמשנו בקרן הסל AXJL שעוקבת אחרי מדד דומה.

-

לתעודת הסל קסם דרום אמריקה אין נתונים לתקופה של "טרום התיק". לפיכך השתמשנו בחישוב התשואות לתקופה זו בקרן סל שעוקבת אחרי מדד מקביל – ILF.

ג. תוצאות הבדיקה:

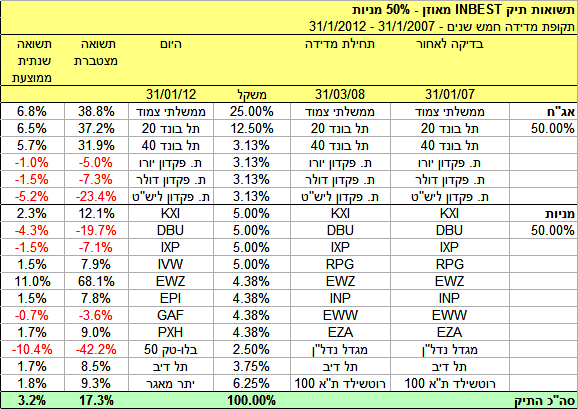

בטבלה שלהלן מוצג חישוב התשואה של התיק המאוזן בתקופה הנדונה.

התשואה המצטברת של התיק בחמש השנים האחרונות הייתה 17.3% שמשמעה תשואה שנתית ממוצעת של 3.2%.

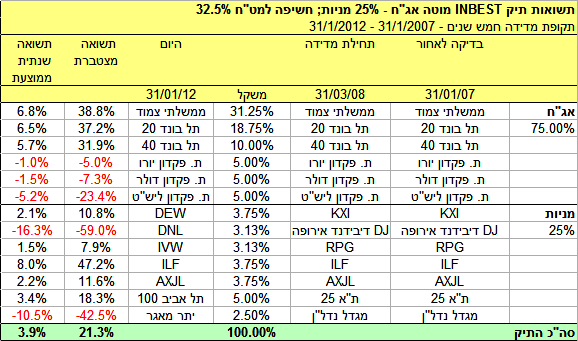

בטבלה שלהלן מוצג חישוב התשואה של התיק מוטה אג"ח בתקופה הנדונה.

התשואה המצטברת של התיק בחמש השנים האחרונות הייתה 21.3% שמשמעה תשואה שנתית ממוצעת של 3.9%.

חשוב לזכור שמדובר בתקופה לא פשוטה בשוק ההון שבמהלכה היו שני משברים חמורים. בחכמה שלאחר מעשה היה עדיף לצמצם לאפס את החשיפה למניות לפני המשבר ולהגדיל אותה בחזרה כשהשווקים התחילו להתאושש. לפיכך השאלה המעניינת היא האם מנהלי ההשקעות הצליחו לחזות נכון את המגמות בשוק, ולהניב תשואה גבוהה יותר מהתיק המאוזן של INBEST. מכיוון שהתיק המאוזן הוא הגרסה הפסיבית של תיק השקעות גמיש השווינו אותו לתשואות של קרנות הנאמנות הגמישות, שמהוות מעין מדד ליכולתם של מנהלי ההשקעות לתזמן את השוק ולבחור ניירות ערך.

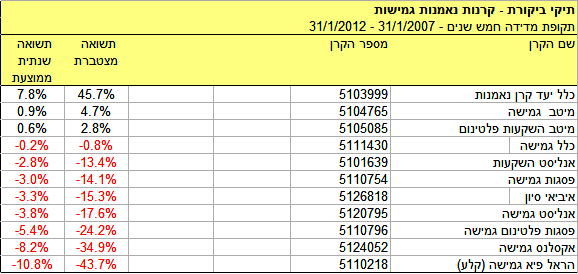

בטבלה שלהלן מוצגות התשואות של 11 קרנות נאמנות שמסווגות כגמישות ומנוהלות ע"י מספר בתי השקעות במשך אותה תקופה:

הטבלה ממחישה שהתיק המאוזן של INBEST היה עדיף ביחס ל- 10 מתוך 11 הקרנות הגמישות. למעשה רוב הקרנות הניבו תשואות שליליות במהלך חמש השנים הנדונות, מה שמעיד שמנהליהן לא צפו את ההתפתחויות בשוק והגיבו להן כשכבר היה מאוחר מידי. רק קרן אחת – כלל יעד גמישה – הצליחה להשיג את התיק המאוזן. אולם בהסתכלות קדימה לא בטוח שהישגה של קרן זו נובע מכשרון ייחודי של מנהליה, מכיוון שהקרן הגמישה השנייה של כלל השיגה תשואה שלילית. סביר יותר שמדובר פשוט במזל.

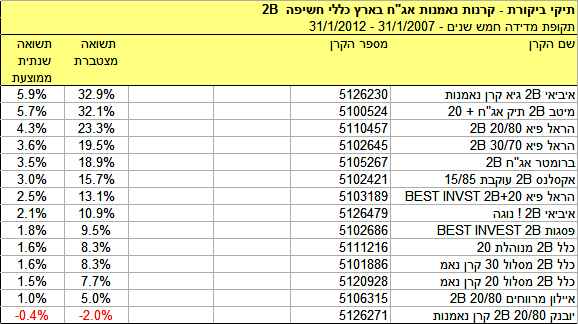

החשיפה למניות של תיק INBEST מוטה אג"ח היא 25% והחשיפה שלו למט"ח היא 32.5%. לפיכך השווינו אותו לקרנות נאמנות שמתמחות באג"ח בארץ כללי עם פרופיל חשיפה 2B שמשמעו חשיפה למניות עד 30% וחשיפה למט"ח עד 30%.

בטבלה שבעמוד הבא מוצגות התשואות של 14 קרנות נאמנות שמסווגות כאג"ח בארץ כללי עם פרופיל חשיפה 2B ומנוהלות ע"י מספר בתי השקעות במשך אותה תקופה:

הטבלה ממחישה שהתיק המאוזן של INBEST היה עדיף ביחס ל- 11 מתוך 14 הקרנות שמתמחות באג”ח. רק שלוש קרנות הצליחו להניב תשואה גבוהה יותר משל התיק הפסיבי.

ד. מסקנות:

ההשוואה שמוצגת כאן ממחישה מדוע גישת ההשקעה הפסיבית של תיקי INBEST עדיפה על ניהול השקעות אקטיבי. הגישה הפסיבית, שמתבססת על אסטרטגיה של חשיפה קבועה ופיזור גלובלי רחב, מגינה על המשקיע מטעויות של מנהלי ההשקעות הן בתזמון השוק והן בבחירת ני"ע. גישה זו באה לידי ביטוי במלוא עצמתה דווקא בתקופות משבר, שבהן מחיר הטעות עלול להיות גבוה מאוד.

אנו מציעים קופות גמל, קרנות השתלמות ותיקים מנוהלים בשיטת INBEST ובניהול בית ההשקעות הדס-ארזים

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.