|

כל מה שרציתם לדעת על תורת התיקים המודרנית (MPT)

יוני 2008

אחת התרומות החשובות ביותר של המחקר האקדמי לתחום של השקעה בניירות ערך היא תורת התיקים המודרנית (MPT – Modern Portfolio Theory). מושגים בסיסיים כמו "תיק השקעות", "תשואה מול סיכון" ו"מדד ביצועים", לא היו קיימים לפני הופעתה של MPT.

MPT "נולדה" באוניברסיטת שיקגו בתחילת שנות ה- 50 כשסטודנט לכלכלה בשם הארי מרקוביץ החליט, בעקבות שיחה עם סוחר בבורסה, להקדיש את עבודת הדוקטורט שלו לשוק המניות. מרקוביץ שאל את עצמו מהם השיקולים שצריכים להנחות משקיע רציונלי כאשר הוא מחליט לקנות או למכור מניות. במהלך המחקר שלו הוא נתקל במודל, שנחשב אז כחדשני מאוד , מודל היוון הדיבידנדים . הרעיון של מודל היוון הדיבידנדים הוא שהערך הכלכלי של מניה הוא הסכום המהוון של התקבולים הכספיים (דיבידנדים) שיקבל המשקיע במניה.

הבעיה הראשונה של מודל היוון הדיבידנדים היא שמשקיעים אינם יודעים בודאות מה יהיו הדיבידנדים העתידיים שתחלק החברה. כתוצאה מכך התשואה הצפויה של המניה איננה ודאית וצריך לבחון אותה בכלים סטטיסטיים. בתחילה הניח מרקוביץ שמשקיע רציונלי, שצריך לקבל החלטה בתנאי אי ודאות, יסתכל על הערך הצפוי של התשואה מהמניה (המינוח הסטטיסטי הוא תוחלת התשואה).

למה הכוונה? נסתכל על דוגמה פשוטה: נניח שאתם משתתפים במשחק הטלת מטבע שבו אם המטבע נופל על צד א' תקבלו שקל ואם הוא נופל על צד ב' תצטרכו לשלם שקל. מהו הרווח הצפוי שלכם (תוחלת הרווח) ממשחק כזה? קל מאוד לראות שתוחלת הרווח היא אפס. לאורך זמן המטבע ייפול מחצית מהפעמים על צד א' (ואז תקבלו שקל) ומחצית מהפעמים על צד ב' (ואז תצטרכו לשלם שקל).

אם נשתמש באותה דוגמה לגבי שוק המניות, משקיע יכול להסתכל על התשואות השנתיות של מניה מסוימת לאורך פרק זמן ארוך ולהניח שהתשואה השנתית הממוצעת של המניה בעבר היא תוחלת התשואה שלה גם בעתיד (נחזור להנחה זאת בהמשך). המסקנה מכך היא שמשקיעים יבחרו את המניה (או המניות) בעלות תוחלת התשואה הגבוהה ביותר. אולם, מסקנה זאת איננה מתיישבת עם המציאות.

כדי להבין זאת נחזור שוב לדוגמה של משחק הטלת המטבע, אבל בשינוי קטן. נניח שמציעים לכם להשתתף במשחק שעובד עפ"י הכללים הבאים: אתם מטילים מטבע: אם המטבע נופל על צד א' תקבלו 2 שקלים ותמשיכו לשחק; אם הוא נופל על צד ב' המשחק מסתיים. אם נשארתם במשחק אתם מטילים שוב מטבע: הפעם אם הוא נופל על צד א' תקבלו 4 שקלים; אם הוא נופל על צד ב' המשחק מסתיים. אם נשארתם במשחק אתם שוב מטילים מטבע: אם הוא נופל על צד א' תקבלו 8 שקלים; אם הוא נופל על צד ב' המשחק מסתיים. וכך הלאה כשבכל הטלת מטבע סכום הפרס מוכפל.

נניח שמציעים לכם להשתתף במשחק כזה תמורת תשלום של 1,000 ₪, האם תסכימו?

רוב האנשים ידחו הצעה זאת בגיחוך.

האם תסכימו להשתתף במשחק כזה תמורת 100 ₪?

גם הצעה זאת כנראה תידחה על ידכם.

ניסויים שונים שנערכו הראו שאנשים אינם מוכנים לשלם יותר משקלים בודדים עבור האפשרות להשתתף במשחק כזה.

מהי תוחלת הרווח במשחק?

בסיבוב הראשון הרווח הצפוי הוא 2 שקלים בהסתברות של 50%, כלומר תוחלת הרווח היא שקל אחד.

בסיבוב השני הרווח הצפוי הוא 4 שקלים בהסתברות של 25% (ההסתברות להצלחה רצופה בשתי הטלות מטבע היא 50% של הפעם הראשונה כפול 50% של הפעם השנייה), כלומר תוחלת הרווח היא שוב שקל אחד.

הסיבוב השלישי הרווח הצפוי הוא 8 שקלים בהסתברות של 12.5% ותוחלת הרווח היא שוב שקל אחד.

תוחלת הרווח של המשחק כולו היא למעשה אינסופית (או לפחות עד שהקזינו שמפעיל את המשחק יפשוט את הרגל). היינו מצפים שאנשים רציונליים יהיו מוכנים לשלם סכומים גבוהים מאוד עבור ההזדמנות להשתתף במשחק כזה, אך במציאות זה לא קורה. הפרדוקס הזה, שמכונה פרדוקס סנט פטרסבורג, מדגים שאנשים אינם מסתכלים רק על תוחלת התשואה, אלא לוקחים בחשבון גם את הסיכון שכרוך בהשקעה.

אם נתרגם אותו למושגים של שוק המניות, רוב המשקיעים מבינים שמניות צפויות להניב תשואה גבוהה יותר משל אג"ח בטווח הארוך. אילו משקיעים היו מבססים את שיקוליהם רק על תוחלת התשואה הם היו קונים רק מניות. המציאות, כפי שאתם יודעים, איננה כך.

לפיכך הגיע מרקוביץ למסקנה שמשקיע רציונלי ישקול את התשואה הצפויה מהשקעה במניות ביחס לסיכון שכרוך בה. מכיוון שלמשקיע יש אפשרות להחזיק בהרבה מאוד מניות, שלכל אחת מהן יש תוחלת תשואה וסיכון שונים, אין חשיבות לתוחלת התשואה ולסיכון שכרוכים בהשקעה במניה בודדת, אלא רק לתוחלת התשואה ולסיכון של תיק ההשקעות כולו.

תובנה זאת, שהיום נראית מובנת מאליה, לא הייתה מקובלת בתחילת שנות ה- 50, כשמרקוביץ עבד על הדוקטורט שלו. באחת ההתייחסויות שלו לשוק המניות, כתב הכלכלן המפורסם ג'ון מיינרד קיינס את הדברים הבאים: "להניח שמשיקולי זהירות כדאי להמר בסכומים קטנים על מספר רב של חברות ... נתפס אצלי כלעג למדיניות השקעה."

למרבה המזל, משנתו של קיינס לא הייתה אהודה במיוחד באוניברסיטת שיקגו, ומרקוביץ המשיך לפתח את המודל שלו.

המסקנה שלו הייתה שמשקיע רציונלי ירצה לבנות תיק השקעות שמתאים לרמת הסיכון שאותה הוא מוכן לקחת, וברמת סיכון זו ייתן את תוחלת התשואה המקסימלית.

באמצעות כלים מתמטיים, ניתן לחשב את ההרכב של תיק השקעות כזה, שנקרא תיק השקעות יעיל. החישוב המתמטי הוא אמנם קצת מורכב, אולם בהמשך הסקירה נציג דוגמה לחישוב של תיקי השקעות יעילים.

ניסוח הבעיה של המשקיע בכלים מתמטיים אפשר למרקוביץ להגיע למספר תובנות חשובות:

-

התובנה הראשונה הייתה שלכל רמת סיכון שיבחר המשקיע ישנו תיק השקעות יעיל אחד שייתן לו תוחלת תשואה מקסימלית. מכיוון שלכל משקיע ישנן העדפות אחרות לגבי הסיכון שהוא מוכן לקחת, יהיו למעשה תיקי השקעות יעילים רבים מאוד שכולם יהיו שקולים מבחינת היחס בין סיכון לתשואה.

-

התובנה השנייה הייתה שהסיכון שכרוך בהשקעה במניה בודדת אינו רלוונטי למשקיע, מכיון שניתן להקטין אותו ע"י בניית תיק מפוזר. הסיכון הרלוונטי למשקיע הוא הסיכון של כל תיק ההשקעות. הגורם העיקרי שמשפיע על הסיכון של תיק ההשקעות הוא המתאם שבין התשואות של המניות השונות שמרכיבות אותו. המתאם הוא מדד לקשר שבין מחירי המניות: מתאם גבוה בין שתי מניות פירושו שיש קשר חזק בין מחיריהן והם עולים ויורדים ביחד; מתאם נמוך פירושו שהקשר בין מחירי המניות הוא חלש, האחת יכולה לעלות כשהשנייה יורדת וההפך. באמצעות פיזור בין מניות שתשואותיהן אינן מתואמות ניתן להקטין את הסיכון של תיק ההשקעות מבלי להקטין את התשואה הצפויה.

כשמרקוביץ הציג לראשונה את תורת התיקים בפקולטה לכלכלה של אוניברסיטת שיקגו, הקשה עליו מילטון פרידמן וטען שהיא איננה שייכת לתחום הכלכלה ולפיכך מרקוביץ לא יוכל לקבל דוקטורט בכלכלה . למרות זאת, האוניברסיטה החליטה להעניק למרקוביץ את התואר דוקטור לכלכלה והוא פרסם את MPT בשני מאמרים (בשנים 1952 ו- 1956) ולאחר מכן בספר שהפך לקלסיקה:

Portfolio Selection: Efficient Diversification of Investment; 1959

בשנת 1990 הוענק למרקוביץ פרס נובל לכלכלה, ביחד עם ויליאם שארפ ומרטון מילר. בנאום שנשא מרקוביץ בטקס קבלת הפרס הוא התייחס לטענתו של מילטון פרידמן לגבי MPT ואמר: "אני מניח שהוא לא התכוון לכך ברצינות מכיוון שנתנו לי את הדוקטורט די בקלות. היום אני מוכן לקבל את הטענה שלו לגבי MPT: בזמנו, כשהצגתי אותה באוניברסיטת שיקגו, היא לא הייתה שייכת לתחום הכלכלה, אבל היום היא כבר שייכת".

איך מוצאים את תיקי ההשקעות היעילים?

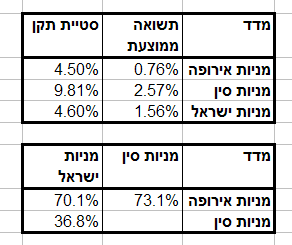

נציג להלן דוגמה פשוטה לחישוב של תיקי השקעות יעילים. על מנת לפשט את החישובים, השתמשנו בנתונים חודשיים של שלוש תעודות סל על מדדי המניות הבאים: אירופה (מדד EUROSTOXX), סין (מדד FTSE/XNIHUA) וישראל (מדד ת"א 100), לתקופה של 3 שנים (2004 – 2007).

הנתונים לשלושת תעודות הסל מוצגים בטבלה 1 שלהלן:

טבלה 1:

שימו לב למאפיינים של שלושת מדדי המניות: התשואה החודשית של מדד מניות אירופה היא הנמוכה ביותר (0.76%) ובמקביל גם סטיית התקן שלו היא הנמוכה ביותר (4.5%). התשואה החודשית של מדד מניות ישראל היא גבוהה יותר (1.56%) ובמקביל גם סטיית התקן שלו גבוהה יותר (4.6%). התשואה החודשית של מדד מניות סין היא הגבוהה ביותר (2.57%) ובמקביל גם סטיית התקן שלו היא הגבוהה ביותר (9.8%).

מקדמי המתאם בין מדדי המניות מוצגים בחלקה התחתון של טבלה1. תוכלו לראות שהמתאם בין מניות אירופה ומניות ישראל, ומניות אירופה ומניות סין הוא יחסית גבוה (73% ו- 70%). לעומת זאת המתאם בין מניות סין למניות ישראל הוא נמוך (37%).

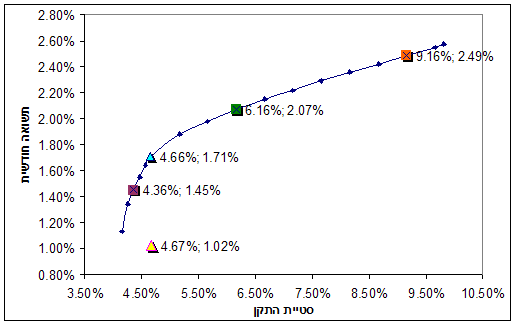

תרשים 1 שלהלן מציג את תיקי ההשקעות היעילים שניתן להרכיב משלושת מדדי המניות שלעיל (החישוב בוצע באמצעות מודולה שנקראת SOLVER ונמצאת בגיליון אלקטרוני EXCEL).

תרשים 1:

כל נקודה על הקו שבתרשים מייצגת תיק השקעות יעיל. בציר האופקי של התרשים מוצגת סטיית התקן ובציר האנכי מוצגת התשואה החודשית הממוצעת. הקו שמציג את כל התיקים היעילים האפשריים נקרא "עקום היעילות" (The Efficient Frontier).

נסתכל על שלושה תיקי השקעות שנמצאים על עקום היעילות ומסומנים בריבועים בצבעים שונים:

תיק A שמסומן בריבוע סגול

תיק זה מורכב באופן הבא:

20% מדד מניות אירופה; 5% מדד מניות סין; 75% מדד מניות תל אביב.

סטיית התקן של תיק A היא 4.36% והתשואה החודשית הממוצעת שלו היא 1.45%.

שימו לב שסטיית התקן של תיק A נמוכה יותר מסטיית התקן של מדד מניות אירופה, שהוא בעל סטיית התקן הנמוכה ביותר מבין שלושת המדדים. מצד שני התשואה של תיק A גבוהה יותר מהתשואה של מדד מניות אירופה.

זוהי דוגמה מצוינת לעצמתו של תיק השקעות יעיל. מכיוון שהתיק מורכב מאפיקי השקעה שאינם מתואמים ביניהם באופן מלא, הסיכון שלו נמוך מהסיכון של כל אחד ממרכיביו.

תיק B שמסומן בריבוע ירוק

תיק זה מורכב באופן הבא:

50% מדד מניות סין; 50% מדד מניות תל אביב.

סטיית התקן של תיק B היא 6.16% והתשואה החודשית הממוצעת שלו היא 2.07%.

תיק C שמסומן בריבוע כתום

תיק זה מורכב באופן הבא:

92% מדד מניות סין; 8% מדד מניות תל אביב.

סטיית התקן של תיק C היא 9.16% והתשואה החודשית הממוצעת שלו היא 2.49%.

כל אחד משלושת התיקים הנ"ל הוא תיק יעיל; ברמת הסיכון שלו, לא ניתן למצוא הרכב אחר של שלושת מדדי המניות, שייתן תשואה גבוהה יותר.

כעת נסתכל על תיק I שנמצא מתחת לעקום היעילות ומסומן במשולש צהוב. תיק I מורכב באופן הבא: 80% מדד מניות אירופה; 10% מדד מניות סין; 10% מדד מניות ישראל. סטיית התקן של התיק היא 4.67% והתשואה החודשית הממוצעת שלו היא

1.02%. תיק זה אינו יעיל מכיוון שניתן לשפר את ביצועיו באמצעות מעבר לתיק II שנמצא על עקום היעילות ומסומן במשולש תכלת. תיק II מורכב באופן הבא: 15% מדד מניות סין; 85% מדד מניות ישראל. סטיית התקן שלו (4.66%) שווה לסטיית התקן של תיק I, אבל התשואה הממוצעת שלו (1.71%) גבוהה יותר.

איך אפשר להשתמש ב- MPT ?

פרסומה של MPT הביא למהפכה בעולם ההשקעות ולפריחה במעמדם (ובשכרם) של המתמטיקאים. בתי השקעות מובילים השקיעו במודלים מתמטיים ובתוכנות מחשב שיאפשרו להם לחשב את תיקי ההשקעות היעילים. אולם עם הזמן הסתבר שהשימוש המעשי במודל שהציג מרקוביץ הוא בעייתי. נקודת החולשה של MPT היא ההנחה שבאמצעות נתוני העבר ניתן לקבל אומדנים טובים לתוחלות התשואה, סטיות התקן ומקדמי המתאם של אפיקי ההשקעה השונים. הנחה זאת רחוקה מאוד מהמציאות, כפי שממחישה סקירה של מכון ברנדס, בעיקר לגבי התשואות הממוצעות. המכון סקר נתונים של מדד SP500 על פני תקופה של 50 שנה (1953 עד 2003). תשואה שנתית ממוצעת של מדד SP500, שנמדדה על פני 10 שנים, הייתה שונה בכ- 5% מהתשואה השנתית הממוצעת של המדד בעשור שאחריו, במשך כל התקופה שנבדקה. גם סטיית התקן ומקדם המתאם של SP500 עם אג"ח ממשלתי לטווח ארוך לא נשארו קבועות במשך התקופה, אולם השינויים היו קטנים יותר. עיקר הבעיה, כאמור, התמקדה באי יכולתה של התשואה הממוצעת בעבר לנבא את התשואה הממוצעת בעתיד. במצב כזה MPT איננה יכולה לחשב את תיק ההשקעות היעיל.

עם כל זאת MPT נותנת למשקיעים תובנה חשובה ביותר: פיזור תיק ההשקעות בין אפיקי השקעה שאינם מתואמים ביניהם באופן מלא משפר את היעילות של תיק ההשקעות.

סקירה זאת מבוססת בחלקה על מאמר שהתפרסם ב-

Journal of Economic Perspectives

A Portfolio of Nobel Laureates: Markowitz, Miller and Sharpe; (1993), Hal Varian

סקירות נוספות שפרסמנו באתר ועוסקות ב- MPT:

כיצד לבנות תיק השקעות? חלק ראשון.

כיצד לבנות תיק השקעות? חלק שני.

הדגמה של השימוש ב- MPT לבניית תיקי השקעות תוכלו למצוא בתיקי השקעות לדוגמה.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.

|