|

האם השווקים הגיעו לתחתית?

אוגוסט 2008

משקיעים רבים שואלים את עצמם האם הירידות בשווקי המניות צפויות להימשך, או שהשווקים כבר הגיעו לתחתית ובקרוב צפויה עלייה. השבועון ECONOMIST התגייס לאחרונה לעזרת המשקיעים ומציע 3 מדדים לבדיקת מצב השווקים.

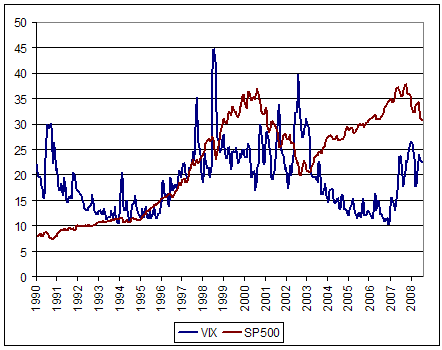

המדד הראשון הוא "מדד התנודתיות (VIX)” שמפרסמת הבורסה לאופציות של שיקגו (CBOE). מדד זה, שנקרא גם "מדד הפחד", מודד את התנודתיות הצפויה בחודש הקרוב, כפי שהיא מגולמת במחירי אופציות על מדד ס.פ. 500, שנסחרות בבורסה בשיקגו. היסטורית, מדד VIX הגיע לערכים גבוהים בשיאן של הירידות בשוק המניות האמריקאי. תרשים 1 שלהלן מציג את מדד VIX ביחס למדד ס.פ. 500 החל משנת 1990. בחינה של מדד VIX היום ביחס לערכיו ההיסטוריים מראה, שהמדד אמנם עלה בשנה האחרונה, אך הוא רחוק עדיין מערכי השיא שלו ב- 1998 וב- 2002. המסקנה, עפ"י מדד ה- VIX, היא שמדד ס.פ. 500 עדיין לא הגיע לתחתית.

תרשים 1: מדד VIX

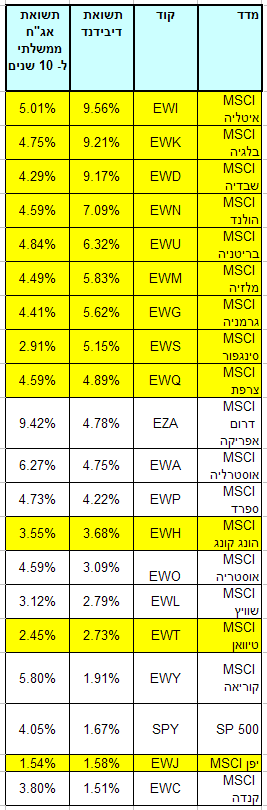

המדד השני שמציע ה- ECONOMIST הוא השוואה של תשואת הדיבידנד (דיבידנדים ששולמו ב- 12 החודשים האחרונים מחולקים במחיר המניה) הממוצעת בשוק מניות מסוים, לתשואה על אג"ח ממשלתי ל- 10 שנים באותה מדינה. הרעיון הוא שכשתשואת הדיבידנד גבוהה מהתשואה על אג"ח ממשלתי, משקיע שיקנה את מדד המניות של אותה מדינה ויחזיק אותו למשך 10 שנים יבטיח לעצמו תשואה גבוהה יותר משל אג"ח, גם אם מחירי המניות לא יעלו.

חלקכם מן הסתם תמהים על ההשוואה שעושה ה- ECONOMIST בין תשואה של אג"ח ממשלתי שהיא מובטחת לתשואת הדיבידנד; הרי הדיבידנדים יכולים לקטון אם יקטנו רווחי החברות. נכון, אומר ה- ECONOMIST, הדיבידנדים יכולים לקטון בטווח הקצר, אבל לטווח של 10 שנים רוב הסיכויים שהם דווקא יגדלו.

בטבלה 1 שלהלן מוצגים הנתונים של תשואות דיבידנד ממוצעות, ביחס לתשואות על אג"ח ל- 10 שנים, בשווקים השונים (הנתונים של תשואות הדיבידנד לקוחים מטבלאות הדירוג של תעודות סל ומעודכנים ל- 30/6/2008).

טבלה 1: תשואות דיבידנד

סימנו בצהוב את אותם שווקים שבהם תשואת הדיבידנד גבוהה מהתשואה על אג"ח ממשלתי ל- 10 שנים. עפ"י מדד זה שווקי המניות האירופאים, בעיקר איטליה, שבדיה, בלגיה והולנד נמצאים כבר בתחתית ועשויים להיות הזדמנות השקעה מעניינת.

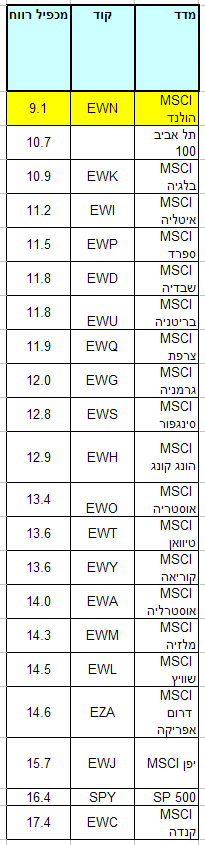

המדד השלישי שמציע ה- ECONOMIST הוא מכפיל רווח ממוצע של מדד מניות שהוא חד ספרתי. כשמכפיל הרווח קטן מ- 10 תשואת הרווח של המניה (הרווח מחולק במחיר המניה) גבוהה מ- 10%. במצב כזה המחירים של אותו מדד מניות נמוכים מספיק על מנת לפצות את המשקיעים על הסיכון של המשך ירידה ברווחיות החברות.

בטבלה 2 שלהלן מוצגים הנתונים של מכפילי רווח ממוצעים בשווקים שונים (הנתונים של מכפילי הרווח גם הם לקוחים מטבלאות הדירוג של תעודות סל ומעודכנים ל- 30/6/2008).

טבלה 2: מכפילי רווח

סימנו בצהוב את אותם שווקים שבהם מכפיל הרווח הוא חד ספרתי. עפ"י מדד זה שוק המניות בהולנד הוא היחיד שירד נמוך מספיק כדי להיות הזדמנות השקעה מעניינת. קרובים אליו הם השווקים בבלגיה ובישראל שבהם המכפיל הממוצע הוא בין 10 ל- 11, ואחריהם נמצאים שווקים אירופאים נוספים (איטליה, ספרד, שבדיה, בריטניה וצרפת) שבהם המכפילים הממוצעים הם בין 11 ל- 12.

אז מה המסקנות מהניתוח של ה- ECONOMIST?

על בסיס השוואה של מחירים לערכים כלכליים ניתן לזהות מספר הזדמנויות השקעה, בעיקר בשווקים האירופים. נקודה מעניינת היא, שלמרות שהמשבר הנוכחי התחיל בארה"ב, אף אחד מהמדדים שמציג ה- ECONOMIST איננו מצביע על כך ששוק המניות האמריקאי הפך לזול. כמוכן צריך לזכור שמדובר על מגמות של הטווח הארוך; בטווח הקצר עדיין שולט הפחד ומחירי המניות מושפעים בעיקר ממנו.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.

|