דצמבר 2008

מאמר זה התפרסם גם ב- The Marker

אחת התופעות שמאפיינות את המשבר הנוכחי בשוק ההון היא העלייה הדרמטית בתשואות הדיבידנד של כל מדדי המניות המובילים. במהלך שניים עשר החודשים האחרונים עלו תשואות הדיבידנד של מדד S&P 500 מ-1.76% ל- 2.86%, של מדד Eurostoxx 50 (אירופה) מ- 2.57% ל- 5.87%, של מדד MSCI מדינות מפותחות מ- 1.79% ל- 7.55% ושל מדד MSCI מדינות מתפתחות מ- 0.95% ל- 4.64%.

הסיבה לעלייה בתשואת הדיבידנד היא ברורה. תשואת הדיבידנד מחושבת כיחס בין סך הדיבידנדים שחילקו החברות שכלולות במדד בשנים עשר החודשים האחרונים לבין שווי השוק של המדד. מכיוון ששווי השוק של כל מדדי המניות ירד באופן משמעותי בתקופה האחרונה, תשואת הדיבידנד עלתה במקביל.

השאלה היותר מעניינת היא האם תשואת הדיבידנד יכולה ללמד אותנו משהו לגבי העתיד לקרות בשוק ההון. מאז שנות החמישים, תשואת הדיבידנד הייתה בדרך כלל נמוכה יותר מהתשואה על אג"ח ממשלתי לטווח ארוך. בבריטניה תשואת הדיבידנד הייתה גבוהה מתשואת אג"ח ממשלתי לעשר שנים רק פעם אחת בחמישים השנים האחרונות. בארה"ב תשואת הדיבידנד הממוצעת בשמונים השנים האחרונות הייתה 4% בעוד שהתשואה הממוצעת על אג"ח ממשלתי לטווח ארוך, בתקופה המקבילה, הייתה 5.8%.

עפ"י מדד זה תשואת הדיבידנד בארה"ב עדיין איננה חריגה מכיוון שהיא נמוכה מהתשואה של אג”ח ממשלתי לטווח של עשר שנים שעומדת על 3.3%. באירופה, לעומת זאת, שבה תשואת האג"ח הממשלתי לטווח ארוך היא 3.5% - 4.5%, תשואת הדיבידנד היא גבוהה מאוד במונחים היסטוריים. הדבר בולט במיוחד בבריטניה ובגרמניה שבהן תשואות הדיבידנד של מדדי MSCI מתקרבות ל- 10%.

לאור זאת עולה השאלה האם תשואות הדיבידנד הגבוהות יישארו ברמתן הנוכחית (או אולי אפילו יעלו) או יתכנסו בחזרה לממוצע, כלומר ירדו. הניסיון ההיסטורי מראה שתשואות הדיבידנד נוטות לחזור לממוצע; יתרה מזאת על מנת שתשואת הדיבידנד תישאר ברמתה הנוכחית תשלומי הדיבידנדים צריכים להישאר גבוהים, דבר שנראה לא סביר לאור המיתון העולמי.

ההתכנסות של תשואת הדיבידנד לממוצע יכולה לנבוע משתי סיבות: (1) ירידה בדיבידנדים; (2) עלייה במחירי המניות. די סביר שבטווח הקצר הדיבידנדים ירדו, אולם השאלה המעניינת יותר היא האם תשואת הדיבידנד הגבוהה מצביעה על כך שמחירי המניות היום נמוכים וצפויים לעלות בטווח הארוך. עפ"י תאוריית השוק היעיל מחירי המניות בכל רגע נתון משקפים את כל המידע הזמין למשקיעים ולכן תשואת דיבידנד גבוהה איננה יכולה "לנבא" שינויים עתידים במחירי המניות. לפיכך, תאוריית השוק היעיל צופה שתשואת דיבידנד גבוהה משמעה אך ורק ירידה צפויה בדיבידנדים.

הדיון במשמעות של תשואות דיבידנד חריגות איננו חדש; בסוף שנות ה- 90 החליטו שני כלכלנים – רוברט שילר וג'ון קמפבל – לבחון את תשואות הדיבידנד דאז. התופעה שעמדה לנגד עיניהם הייתה הפוכה מזו שאנו רואים היום: תשואת הדיבידנד ירדה והגיעה לערך נמוך מאוד מבחינה היסטורית. שילר וקמפבל שאלו את עצמם את אותה שאלה שאנו שואלים היום רק בכיוון ההפוך: האם המשמעות של תשואת דיבידנד נמוכה היא שהדיבידנדים צפויים לעלות או שהמחירים צפויים לרדת?

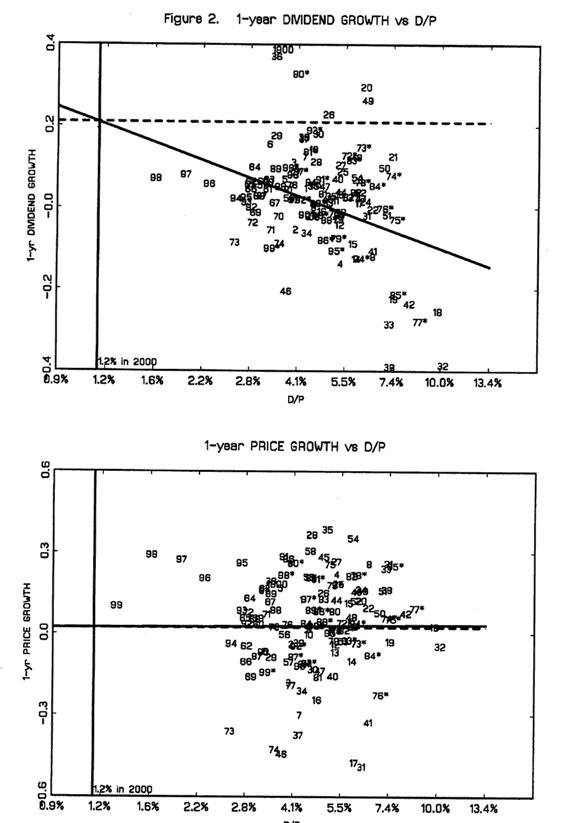

על מנת לענות על השאלה הזאת הם ערכו בדיקה על נתוני מדד S&P 500 החל משנת 1871. בסוף כל שנה הם בדקו מה הייתה תשואת הדיבידנד ומה קרה לאחר מכן לדיבידנדים ולמחירי המניות.

הבדיקה הראשונה נעשתה לטווח זמן של שנה. הסתבר שלאחר שנה ישנו מתאם שלילי בין תשואת הדיבידנד לבין שעור השינוי בדיבידנדים. בשנים בהן תשואת הדיבידנד הייתה גבוהה בדרך כלל הייתה ירידה בדיבידנדים לאחר שנה; במקביל, בשנים שבהן היא הייתה נמוכה בדרך כלל הייתה עלייה בדיבידנדים. לעומת זאת לא נמצא שום קשר בין תשואת הדיבידנד למחירי המניות לאחר שנה. תוצאות אלה תואמות את מה שצופה תאוריית השוק היעיל.

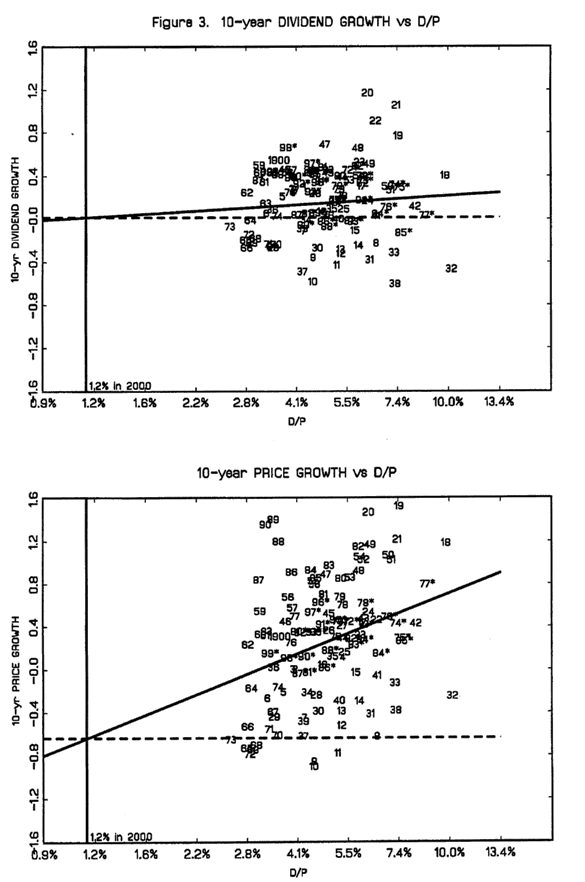

הבדיקה השנייה נעשתה לטווח זמן של עשר שנים והתוצאה שהתקבלה הייתה הפוכה לחלוטין. לאחר עשר שנים כמעט ולא היה מתאם בין תשואת הדיבידנד לבין שעור השינוי בדיבידנדים. לעומת זאת היה מתאם חיובי חזק בין תשואת הדיבידנד למחירי המניות: בשנים בהן תשואת הדיבידנד הייתה גבוהה בדרך כלל הייתה עלייה במחירי המניות לאחר עשר שנים; במקביל, בשנים שבהן היא הייתה נמוכה בדרך כלל הייתה ירידה במחירי המניות. תוצאות אלה אינן עולות בקנה אחד עם תאוריית השוק היעיל מכיוון שהמשמעות שלהן היא שלתשואות דיבידנד חריגות יש יכולת ניבוי לגבי מחירי המניות בעתיד.

עפ"י חישוביהם של שילר וקמפבל, משקיעי טווח ארוך שהיו נעזרים בתשואת הדיבידנד היו זוכים לרווחים נאים. כך למשל, השקעה במדד S&P 500 כשתשואת הדיבידנד הייתה כ- 4% הייתה מניבה, לאחר עשר שנים, רווח הון שנתי ממוצע של כ- 5%; אם נוסיף לכך את התשואה מדיבידנדים שחילקו החברות (כ- 4% בשנה בממוצע) נקבל תשואה שנתית ממוצעת של כ- 9% שהיא גבוהה יותר מהתשואה השנתית הממוצעת של אג"ח ממשלתי. במקביל, השקעה במדד S&P 500 כשתשואת הדיבידנד הייתה כ- 6% הייתה מניבה, לאחר עשר שנים, רווח הון שנתי ממוצע של 7% ותשואה שנתית ממוצעת (כולל דיבידנדים) של כ- 11%.

לעומת זאת, השקעה במדד S&P 500 כשתשואת הדיבידנד הייתה רק 2% הייתה מניבה, לאחר עשר שנים, רווח הון שנתי ממוצע של 1% ותשואה שנתית ממוצעת (כולל דיבידנדים) של כ- 5%, שהיא נמוכה מתשואת אג"ח ממשלתי.

שילר וקמפבל ניסו לבדוק האם הקשר בין תשואת הדיבידנד לתשלומי הדיבידנדים ולמחירי המניות היה קיים גם בשווקים מחוץ לארה"ב. לרוע המזל אין נתונים מסודרים לתקופות זמן ארוכות בשווקים אלה. לפיכך הם נאלצו להסתפק בנתונים שמפיקה חברת מורגן סטנלי שמחשבת את מדדי MSCI לשנים עשר שווקים החל משנת 1970. מכיוון שתקופה של 30 שנה איננה מספיקה מבחינת כמות הנתונים הם צמצמו את תקופת הבדיקה ל- 4 שנים ובדקו נתונים רבעוניים. תוצאות הבדיקה היו מעורבות:

בבריטניה, קנדה ואוסטרליה שווקי המניות התנהגו בצורה דומה לשוק האמריקאי – לאחר 4 שנים היה מתאם חיובי בין תשואת הדיבידנד לשיעור השינוי מחירי המניות. כלומר מחירי המניות נטו לעלות לאחר תקופות שבהן תשואת הדיבידנד הייתה גבוהה ולרדת לאחר תקופות שבהן היא הייתה נמוכה. ולעומת זאת לא היה מתאם בין תשואת הדיבידנד לגובה הדיבידנדים.

בספרד וביפן נצפתה לאחר 4 שנים תופעה מעורבת: היה גם מתאם חיובי בין תשואת הדיבידנד לשיעור השינוי במחירי המניות וגם מתאם שלילי בין תשואת הדיבידנד לגובה הדיבידנדים. כלומר גם הייתה עליה במחירי המניות וגם ירידה בגובה הדיבידנדים.

במדינות אירופאיות אחרות (צרפת, גרמניה, איטליה, הולנד, שבדיה ושווייץ) נצפתה תופעה הפוכה – לאחר 4 שנים היה מתאם שלילי בין תשואת הדיבידנד לגובה הדיבידנדים, אבל לא היה מתאם בין תשואת הדיבידנד לשיעור השינוי במחירי המניות בדיוק כפי שצופה תאוריית השוק היעיל.

למרות שהממצאים מחוץ לארה"ב הראו תמונה מעורבת, שילר וקמפבל היו משוכנעים שתשואת הדיבידנד הנמוכה דאז בשוק האמריקאי מצביעה על כך שמחירי המניות אינם סבירים וצפויים לרדת. הם הציגו את עמדתם בפני מועצת המנהלים של הבנק הפדרלי בארה"ב (ה- Federal Reserve) ב- 1996, ולאחר מכן בשני מאמרים שפרסמו ב- 1998 ובתחילת 2001 (לפני הנפילה של שווקי המניות):

Valuation Ratios and the Long-Run Stock Market Outlook

למותר לציין שעמדתם לא הייתה פופולרית בזמנו ומומחים רבים טענו שהמציאות הכלכלית השתנתה ותשואת הדיבידנד כבר איננה מדד רלוונטי לשוק המניות. כמובן שבדיעבד הסתבר שהם צדקו וכל השווקים בעולם התמוטטו כמה חודשים לאחר שהתפרסם המאמר השני שלהם.

מה המשמעות של מחקר זה לגבי מצב השווקים בימים אלה? את התשובה לכך נתן השבועון "אקונומיסט" במאמר שפורסם לאחרונה בשם חישבו לטווח ארוך.

מצד אחד:

“עבור משקיעים לטווח הארוך, שיש להם אומץ להיכנס היום לשוק המניות, הסיכויים נראים יותר ויותר מעודדים.”

ומצד שני:

"מדדי הערכת שווי (כגון: תשואת דיבידנד או מכפיל רווח) יכולים להיות לעזר רב לתקופות של חמש או עשר שנים. מצד שני אין בהם הרבה תועלת לתקופה של ששה חודשים, ולא כל שכן הם אינם יכולים לתת שום אינדיקציה מה יקרה מחר. זאת היא אחת הסיבות לכך שהשווקים עדיין מנסים למצוא את התחתית.”

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.