מרץ 2009

הסקירה התפרסמה גם ב- The Marker

גרסה אנגלית של הסקירה התפרסמה במהדורה האנגלית של "הארץ".

הנפילות בכל שווקי המניות, במהלך השנה האחרונה, המחישו למשקיעים עד כמה שוק ההון יכול להיות מסוכן עבורם. כך למשל, מדד MSCI העולמי ירד בשנה האחרונה ב- 49%, ומדד S&P 500 ירד ב- 41%. משקיעים רבים תוהים האם ישנה דרך להימנע מהתנודות החריפות של השווקים. אחת האפשרויות שעומדות על הפרק היא השקעה באמצעות קרנות גידור. קרנות גידור משתמשות באסטרטגיות מורכבות שמבוססות, בין היתר, על מכירת מניות בחסר (שורט), נגזרים פיננסיים, וניצול של פערי מחירים בין נכסים דומים (ארביטראז'). מנהלי קרנות הגידור טוענים שאסטרטגיות אלו מגדרות את הסיכון של השוק, ומאפשרות למשקיעים לקבל תשואות חיוביות ללא קשר לתנודתיות שלו. בתמורה לכך משלמים המשקיעים למנהלי קרנות הגידור דמי ניהול נדיבים מאוד, שמגיעים עד ל- 2% מערך הנכסים המנוהלים ו- 20% מהרווח של הקרן.

האם קרנות הגידור מצליחות יותר מאפיקי ההשקעה הקונבנציונליים?

המדד המשולב לקרנות גידור שמפרסמת חברת (Hedge Fund Research (HFR, שכולל נתונים של כ- 2,000 קרנות, ירד בשנה האחרונה ב- 18.5% בלבד. במקביל מדד HFR לקרנות גידור שמשקיעות רק במניות ירד ב- 29%. במבט ראשון נראה שקרנות הגידור הצליחו לספק הגנה חלקית למשקיעים מפני התנודתיות בשוק.

בעבר האפשרות להשקעה בקרן גידור הייתה פתוחה רק למשקיעים עשירים, אולם היום ניתן להשקיע באסטרטגיות גידור גם באמצעות קרנות נאמנות. בבורסה לני"ע בתל אביב נסחרות 24 קרנות נאמנות שסיווגן הוא "אסטרטגיות וממונפות", והן משתמשות באסטרטגיות גידור. בארה"ב נסחרות כ- 200 קרנות נאמנות שמדיניות ההשקעה שלהם מסווגת ע"י חברת מורנינגסטאר כאסטרטגיית לונג-שורט - אחת מאסטרטגיות הגידור הנפוצות ביותר.

מכיוון שהשקעה באמצעות אסטרטגיות גידור פתוחה היום בפני ציבור המשקיעים הרחב, יש עניין בבחינת ביצועיהן של קרנות הגידור לאורך זמן. מחקר כזה נערך בארה"ב בשנת 2004 ע"י ברטון מלכיאל, פרופסור לכלכלה מאוניברסיטת פרינסטון, ואטנו סהה מנהל בחברת הייעוץ Analysis Group. מלכיאל, שזכה לפרסום רב בזכות ספרו "הליכת אקראי בוול סטריט", נחשב כבר סמכא בשוק ההון, ולכן תוצאות המחקר שלו ושל סהה משכו תשומת לב רבה ואף התפרסמו בוול סטריט ג'ורנל וב ניו יורק טיימס.

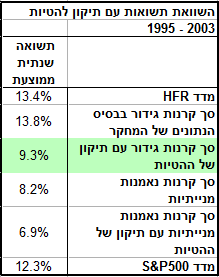

הטענה העיקרית של מלכיאל וסהה היא שמדדי התשואה של קרנות הגידור, שמפרסמים גופים כמו HFR, מוטים כלפי מעלה. בבדיקה שהם ערכו באמצעות בסיס נתונים רחב שכלל למעלה מ- 5,000 קרנות גידור הם מצאו שבכל שנה כ- 12% מהקרנות נסגרות. קרנות הגידור אינן חייבות לדווח על תשואותיהן, ולכן הן מפסיקות לדווח כשמנהל הקרן איננו עומד ביעדי הרווח שלו. כתוצאה מכך המדדים של קרנות הגידור כוללים למעשה רק את התשואות של הקרנות המצליחות. במהלך התקופה שנבדקה (1995-2003), התשואה השנתית הממוצעת של ענף קרנות הגידור, עפ"י בסיס הנתונים שבו השתמשו מלכיאל וסהה, הייתה 13.8%, כמעט זהה לתשואה המקבילה של מדד HFR שהייתה 13.4%. תשואה זאת הייתה גבוהה משמעותית מהתשואה השנתית הממוצעת של קרנות הנאמנות המנייתיות בארה"ב, באותה תקופה, שהייתה 8.2%, וגבוהה גם מהתשואה המקבילה של מדד S&P 500 שהייתה 12.3%.

מלכיאל וסהה חישבו מה הייתה התשואה של ענף קרנות הגידור, אילו נלקחו בחשבון גם התשואות של הקרנות שהפסיקו לדווח ונסגרו בסופו של דבר. מסתבר, שלאחר שתוקנה ההטיה בחישוב התשואה הממוצעת של קרנות הגידור, היא ירדה מ- 13.8% ל- 9.3%, הפרש של 4.5%.

המשמעות היא שעודף התשואה, שבו התהדרו מנהלי קרנות הגידור, ובאמצעותו הצליחו למשוך לקוחות רבים, היה מלאכותי והתבסס על חישוב לא נכון.

אמנם גם בקרנות נאמנות קיימת הטיה מקבילה שנובעת מהפסקת דיווח כתוצאה מסגירה של חלק מהקרנות, אולם היא הייתה קטנה הרבה יותר. תיקון ההטיה בחישוב התשואה השנתית הממוצעת של קרנות הנאמנות הביא לכך שהיא ירדה מ- 8.2% ל- 6.9%, הפרש של 1.3%.

התוצאות שהציגו מלכיאל וסהה ממחישות שקרנות הגידור אמנם הצליחו לתת תשואה עודפת ביחס לקרנות הנאמנות, אולם לא הצליחו "להכות" את מדד המניות. מסתבר, שגם במקרה של קרנות גידור, השקעה פסיבית שהייתה עוקבת אחרי מדד S&P 500 הייתה מניבה תשואה גבוהה יותר.

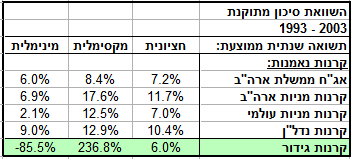

גם הטענה של מנהלי קרנות הגידור, שאסטרטגיות הגידור מקטינות את הסיכון הכרוך בהשקעה, הסתברה כלא נכונה. מלכיאל וסהה השוו את ביצועי קרנות הגידור, לאחר תיקון ההטיות, לביצועים המקבילים של קרנות נאמנות, ובדקו את הסיכון למשקיעים באמצעות טווח התשואות של כל אפיק. מסתבר שהסיכון הכרוך בהשקעה בקרנות גידור היה גדול לאין ערוך מהסיכון בכל אפיק השקעה אחר. בעוד שהתשואה השנתית הממוצעת של קרנות מנייתיות בעשור שבין 1993-2003 נעה בין 2% (מניות עולמי) ל- 18% (מניות ארה"ב), התשואה השנתית מקבילה של קרנות גידור נעה בין 85.5%- ל- 237%. כלומר, משקיעים בקרנות גידור יכלו לקבל תשואות מדהימות, אולם יכלו גם לספוג הפסדים כואבים מאוד.

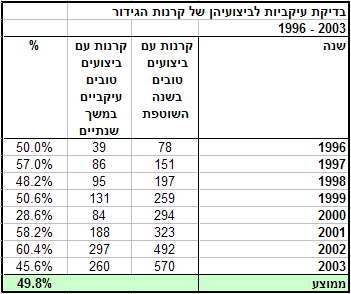

כמובן, שאילו יכלו המשקיעים לבחור מראש את הקרנות הטובות ולהימנע מהקרנות הגרועות, הם היו יכולים ליהנות רק מהתשואות הגבוהות. השאלה היא האם ניתן לזהות מראש את קרנות הגידור הטובות על סמך ביצועי העבר, כלומר האם התשואות של קרנות הגידור הן עקביות: קרן שהניבה תשואות גבוהות בעבר תמשיך לעשות זאת גם בעתיד. כדי לבדוק האם יש עקביות בתשואות, בחרו מלכיאל וסהה בכל שנה רבע מכל הקרנות שהניבו את התשואות הגבוהות ביותר, ובדקו את התשואות שלהן שנה לאחר מכן. במידה וקיימת עקביות בתשואות, היינו מצפים שיותר מ- 50% מהקרנות, בעלות תשואות גבוהות בעבר, תהיינה בעלות תשואות גבוהות יותר מהתשואה החציונית של כל הקרנות גם שנה אחרי כן. אולם, בבדיקה על פני תקופה של שמונה שנים (1995-2003) מצאו מלכיאל וסהה שבממוצע רק ל- 50% מהקרנות היו ביצועים טובים עקביים.

המשמעות היא שבחירת קרן גידור עפ"י ביצועי העבר הייתה שקולה לבחירה מקרית באמצעות הטלת מטבע. לא נמצאה שום אינדיקציה שביצועי עבר טובים מצביעים על יכולתו העתידית של מנהל הקרן להניב ביצועים טובים גם בעתיד.

לבסוף, בדקו מלכיאל וסהה גם את התשואות של קרנות של קרנות (Funds Of Funds – FOF), שהן קרנות שמתמחות בבחירת קרנות גידור. מנהלי FOF טוענים שיש להם יכולת לבחור את קרנות הגידור הטובות ביותר ובכך לאפשר למשקיעים להימנע מההפסדים הכרוכים בהשקעה בקרנות הכושלות. כמובן שעבור היכולת הזאת משלמים המשקיעים ב- FOF דמי ניהול גבוהים. ממצאי הבדיקה הראו שהתשואה השנתית הממוצעת של FOF נמוכה בכ- 3% מהתשואה הממוצעת המקבילה של ענף קרנות הגידור, גם לאחר תיקון ההטיות. כלומר, מנהלי ה- FOF לא הצליחו להביא למשקיעים תועלת, עובדה שהחוקרים מייחסים לדמי הניהול הגבוהים שהן גובות.

הלקח החשוב למשקיעים, מהמחקר של מלכיאל וסהה הוא, שאין ארוחות חינם. השקעה באמצעות אסטרטגיית גידור עשויה להביא לתשואה גבוהה בהרבה מתשואת השוק וגם להניב תשואה חיובית כשהשוק יורד. מצד שני, הסיכון שאליו נחשפים המשקיעים, כתוצאה משיעור הכישלונות הגבוה של אסטרטגיות הגידור, הוא גדול בהרבה מהסיכון הרגיל שקיים בשוק ההון.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.