אפריל 2009

הסקירה התפרסמה גם ב- The Marker

אחת הגישות המקובלות להשקעה במניות היא לחפש חברות עם סיכויי צמיחה עתידית גבוהים ולרכוש את מניותיהן. משקיעים רבים סבורים שאם יצליחו לאתר את החברות ששעורי צמיחת הרווחים שלהן יהיו גבוהים, חזקה עליהם שיצליחו לקבל תשואות גבוהות ואף להכות את השוק. כתוצאה מכך, שעורי הצמיחה הצפויים במכירות וברווחים הם המרכיבים העיקריים בתחזיותיהם של האנליסטים.

הקשר בין צמיחה מהירה ברווחי החברה לתשואה עודפת למשקיעים נראה לכאורה כמובן מאליו, אולם מסתבר שהמציאות היא שונה. כבר בשנות השבעים טען בנג'מין גרהאם, בספרו “המשקיע האינטליגנטי”, שצמיחה בעסקי החברה לא בהכרח מתורגמת לרווח למשקיעים.

ג'רמי סיגל, פרופסור לכלכלה מאוניברסיטת וורטון, מחזק את טענתו של גרהאם ומציג בספרו החדש

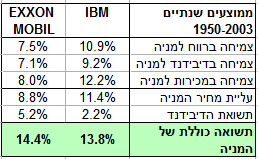

(2005) The Future for Investors תופעה שהוא מכנה "מלכודת הצמיחה" (Growth Trap). מלכודת הצמיחה היא האמונה המוטעית שצמיחה מהירה היא מתכון בטוח לרווח לבעלי המניות. סיגל מציג, לשם המחשה, שתי חברות משני תחומים שונים לחלוטין: חברת המחשבים איי.בי.אם וחברת האנרגיה אקסון מוביל (שנקראה בעבר סטנדרט אויל). נניח שהיינו חוזרים אחורה בזמן לתחילת שנת 1950 והיינו צריכים להחליט באיזה מהחברות האלה אנו בוחרים להשקיע, כאשר אנו יודעים מהם השינויים שחלו בעולם מאז ועד היום. יתרה מזאת, נניח שגם היינו יודעים מראש מה יהיו שעורי הצמיחה בפועל של שתי החברות. לא במפתיע, איי.בי.אם השיגה את אקסון מוביל בכל מדד צמיחה אפשרי במהלך התקופה שנבדקה (1950-2003). שעור הצמיחה השנתי הממוצע ברווח למניה של איי.בי.אם היה כ- 11% לעומת שעור צמיחה מקביל של 7.5% ברווח למניה של אקסון מוביל. במקביל גם שעורי הצמיחה של הדיבידנדים והמכירות היו גבוהים יותר באיי.בי.אם מאשר באקסון מוביל. יש להניח שהמסקנה שלנו, בתחילת 1950, הייתה שאיי.בי.אם היא הזדמנות השקעה טובה לאין ערוך מאקסון מוביל.

אולם מסתבר שמסקנה זאת הייתה שגויה. שעור התשואה השנתי הממוצע של מניית אקסון מוביל, בין השנים 1950 עד 2003, היה 14.4% לעומת שעור תשואה מקביל של 13.8% במניית איי.בי.אם. עודף התשואה השנתי של מניית אקסון מוביל, אמנם איננו גדול, אולם כאשר הוא מצטבר במשך 54 שנים הוא הופך למשמעותי. $100 שהיו מושקעים במניית אקסון מוביל בתחילת 1950 היו שווים בסוף 2003 $143,917; אותם $100 שהיו מושקעים במניית איי.בי.אם היו שווים $109,563.

ממה נבע עודף התשואה של מניית אקסון מוביל?

את התשובה לכך ניתן לראות בבירור כאשר בוחנים את מרכיבי התשואה של כל אחת מהמניות. ככלל, התשואה מהשקעה במניה מורכבת משעור העלייה במחיר המניה ועוד תשואת הדיבידנד. באופן לא מפתיע שיעור העלייה השנתי הממוצע במחיר המניה של איי.בי.אם (11.4%), היה גבוה משיעור העליה השנתי המקביל במחיר של מניית אקסון מוביל (8.8%). אולם תשואת הדיבידנד הממוצעת של אקסון מוביל (5.2%) הייתה גבוהה באופן ניכר מתשואת הדיבידנד המקבילה של איי.בי.אם (2.2%). הפער הניכר בתשואת הדיבידנד פיצה את המשקיעים באקסון מוביל על העלייה הצנועה יותר במחיר המנייה והביא להם, בסופו של דבר, תשואה כוללת גבוהה יותר.

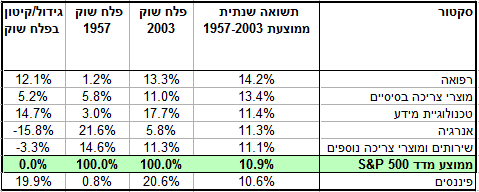

מלכודת הצמיחה, טוען סיגל, איננה תופעה ייחודית להשקעה באמצעות בחירה סלקטיבית של מניות (Stock Picking), אלא היא מאפיינת את כל שיטות ההשקעה במניות, כולל שיטות שמתמקדות בהקצאת נכסים (Asset Allocation). אחת הגישות המקובלות אצל משקיעים שמתמקדים בהקצאת הנכסים היא לנסות לאתר את הסקטורים שצפויים לצמוח יותר מהאחרים, בהנחה שהתשואה שלהם תהיה גבוהה יותר. אולם מסתבר שצמיחה מואצת של סקטור מסוים לא בהכרח מבטיחה תשואה גבוהה למשקיעים. סיגל בדק את אותם סקטורים, שכלולים במדד S&P 500, ושהניבו תשואות גבוהות יותר מהתשואה הממוצעת של המדד (10.9%), בין השנים 1957-2003. השאלה שעניינה אותו הייתה האם היה מתאם בין התשואה של הסקטור לשינוי במשקלו במדד. חברת סטנדרט אנד פורס מעדכנת את הרכב המדד מפעם לפעם עפ"י השינויים שחלים בכלכלה האמריקאית. כאשר סקטור מסוים צומח בקצב מהיר, מתווספות עוד חברות שכלולות בו למדד, ומשקלו במדד גדל. במקביל, משקלם במדד של סקטורים שצומחים פחות מצטמצם.

תוצאות הבדיקה של סיגל ממחישות שהמתאם בין צמיחת הסקטור לתשואה שלו היה מאוד חלש. דווקא הסקטור שמשקלו במדד צמח יותר מכל השאר – סקטור הפיננסים – הניב תשואה נמוכה יותר (10.6%) מהתשואה הממוצעת של המדד (הניתוח של סיגל נעשה ב- 2004; אילו הבדיקה הייתה נעשית היום, תשואתו של הסקטור הפיננסי הייתה נמוכה יותר). את התשואות הגבוהות ביותר הניבו שני סקטורים אפרוריים במקצת: סקטור הרפואה (14.2%), שכולל הן חברות תרופות וציוד רפואי והן בתי חולים וחברות לשירותים רפואיים, וסקטור מוצרי הצריכה הבסיסיים (13.4%), שכולל מרכולים, חברות מזון, משקאות, טבק ומוצרי היגיינה. משקלו של סקטור הרפואה במדד אמנם גדל, אך בפחות ממשקלם של סקטור הפיננסים וסקטור טכנולוגיית המידע; משקלו של סקטור מוצרי הצריכה הבסיסיים, לעומת זאת, לא גדל בהרבה. משקלו של סקטור האנרגיה, שתשואתו (11.3%) הייתה גבוהה במקצת מהתשואה הממוצעת של המדד, הצטמצם באופן ניכר.

משקיעים שהיו בונים את תיק ההשקעות שלהם עפ"י שעורי הצמיחה של הסקטורים, היו משקיעים בעיקר בענפי הפיננסים ומערכות המידע, שתשואותיהם לא חרגו מהממוצע, ומחמיצים את ענפי הרפואה ומוצרי הצריכה הבסיסיים שתשואותיהם עלו על הממוצע.

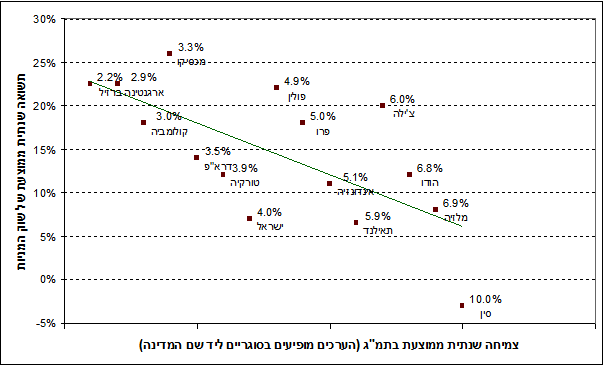

גישה נוספת אצל משקיעים בשיטת הקצאת הנכסים היא לחפש הזדמנויות השקעה באותן מדינות שהצמיחה הכלכלית בהן צפויה להיות גבוהה. כמו קודם, ההנחה היא שצמיחה כלכלית מהירה מתורגמת לתשואות גבוהות של שוק המניות באותה מדינה. סיגל בחן גם את ההנחה הזאת באמצעות השוואה של התשואות לטווח ארוך, בשווקי המניות של מדינות מתפתחות, ביחס לשעורי הצמיחה הכלכלית בהן (תקופות המדידה במדינות השונות אינן אחידות). תוצאות הבדיקה, שמוצגות בגרף שלהלן, מראות שוב שהמציאות איננה מתנהגת לפי הנחות פשטניות. במדינות שנבדקו היה קשר שלילי ברור בין התשואות בשווקי המניות לבין שעורי הצמיחה הכלכלית. (הגרף מציג רק חלק מהמדינות שנבדקו; בבדיקות שנערכו לגבי מדינות נוספות התקבלה תוצאה זהה). דווקא במדינות מזרח אסיה, שבהן הייתה צמיחה כלכלית מהירה, התשואות בשווקי המניות היו נמוכות יחסית. לעומת זאת, באמריקה הלטינית, שבה שעורי הצמיחה הכלכלית היו נמוכים בהרבה, התשואות בשווקי המניות היו הגבוהות ביותר.

מסתבר, שניתן ליפול למלכודת הצמיחה גם בבחירה סלקטיבית של מניות, גם בהקצאת נכסים על בסיס סקטוריאלי וגם בהקצאה על בסיס גאוגרפי.

על מנת להימנע ממלכודת הצמיחה משקיעים חייבים להבין ששעורי הצמיחה כשלעצמם אינם מתורגמים באופן אוטומטי לתשואות. צמיחה גבוהה יכולה להיות מתורגמת לתשואה עודפת רק אם היא איננה מגולמת כבר במחיר המנייה. עדות לכך היא האכזבה שהנחילו למשקיעים מניות, שווקים וסקטורים שצמחו מהר, אך היו מתומחרים במחירים גבוהים מאוד, שכבר גילמו בתוכם את הצמיחה הצפויה.

כיצד יכולים משקיעים להשתמש בתובנה זו לבניית תיקי השקעות?

הפתרון שמציע סיגל, להתמודדות עם מלכודת הצמיחה, הוא בניית תיק השקעות שמתבסס על מדדים יסודיים שמתמקדים בחברות בעלות תשואות דיבידנד גבוהות ומכפילי רווח נמוכים.

גם תיקי ההשקעות של INBEST מבוססים על עקרון דומה.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.