אוגוסט 2009

הסקירה התפרסמה גם ב- The Marker.

משקיעים ופרשנים רבים מתלבטים בשאלה האם רמת המחירים בשוק המניות גבוהה מידי או עדיין אטרקטיבית. בעצם הצגת השאלה טמונה הנחה סמויה שקיימת רמת מחירים "נכונה" שמשקפת את ערכן הכלכלי של החברות, ושהמחירים בפועל סוטים ממנה מידי פעם. לא כולם מסכימים עם הנחה זאת: מצדדי תאוריית השוק היעיל טוענים שמחירי המניות הם תמיד נכונים מכיוון שהם משקפים את כל המידע שקיים בשוק. אולם בעשרים השנים האחרונות הצטברו ממצאים מחקריים רבים שמעידים על כך שבשוק המניות קיימת תופעה של "חזרה לממוצע" (Mean Reversion), שמשמעותה היא שמחירי המניות סוטים לעתים מערכן הכלכלי של החברות, אך מתכנסים אליהם בחזרה לאורך זמן. מחקריהם של הכלכלנים רוברט שילר וג'ון קמפבל הראו שיחסי ערך מקובלים כמו מכפיל הרווח ותשואת הדיבידנד נותנים אינדיקציה מסוימת למידת הסטייה של מחירי מניות מערכן הכלכלי של החברות.

סטפן רייט, כלכלן מאוניברסיטת לונדון, ואנדרו סמיתרס המייסד של חברת הייעוץ Smithers & Co מציעים בספרם Valuing Wall Street להשתמש ביחס ערך אחר שנקרא ה- Q של טובין.

מהו ה- Q של טובין?

ג'ימס טובין, שזכה בפרס נובל לכלכלה ב- 1981, היה אחד מהתומכים הבולטים ברעיונותיו של כלכלן המפורסם ג'ון מיינרד קיינס ופיתח על בסיסם מודל שמסביר כיצד נקבעת רמת ההשקעה במשק. למרות שקיינס התייחס בזלזול לסוחרים בבורסה, הוא סבר שמחירי המניות בבורסה מהווים אינדיקציה חשובה לכדאיות ההשקעה במשק. בספרו – התאוריה הכללית של תעסוקה, ריבית וכסף – כתב קיינס את הדברים הבאים: “אין שום הגיון לבנות מפעל בעלות גבוהה יותר מהמחיר שבו ניתן לקנות את מניותיה של חברה שבבעלותה מפעל דומה; במקביל קיים תמריץ להשקעה בפרויקט חדש, גם בסכומים גבוהים מאוד, אם ניתן להרוויח מהנפקת מניות החברה בבורסה.” על בסיס רעיון זה טען טובין שכדאיותה של ההשקעה בנכסים קבועים במשק נקבעת על פי היחס בין ערך השוק של סך נכסי החברות לבין העלות הכרוכה בהחלפתם, וקרא ליחס זה בשם Q.

כיצד מחשבים את ה- Q של טובין?

המכנה של Q מתקבל באמצעות התאמה של ערך הנכסים, כפי שהוא מופיע במאזני החברות, למחירי השוק. המונה של Q מתקבל באמצעות החלפת סעיף ההון העצמי במאזן בערך השוק של מניות החברה.

בגרסה פשוטה יותר מחושב Q כיחס שבין סך ערך השוק של כל החברות במשק לבין השווי הנקי של נכסיהן במחירי שוק. בגרסה זאת, שנקראת Q של הון מניות (Equity Q), המכנה מחושב כהפרש שבין סך ערך הנכסים במחירי שוק לבין סך החוב של כל החברות במשק. למעשה Q של הון מניות דומה באופן החישוב שלו למכפיל ההון המוכר לנו. ההבדל בין Q של הון מניות למכפיל ההון הוא רק במכנה, שמשקף את השווי הנקי של נכסי החברות במחירי שוק במקום את השווי הנקי שנגזר ממאזני החברות. הבנק המרכזי בארה"ב (Federal reserve) מפרסם באופן קבוע אומדן לשווי הנקי של נכסי כל החברות הלא פיננסיות בארה"ב במחירי שוק, ובמקביל את שווי השוק של מניותיהן, ובכך מאפשר לחשב ולעקוב אחרי Q של הון מניות בשוק האמריקאי.

האם Q יכול לעזור למשקיעים?

טובין טען שכאשר ערך השוק של סך הנכסים של החברות במשק גבוה מעלות ההחלפה שלהם (Q גדול מ- 1) ההשקעה בנכסים קבועים היא כדאית ביחס להשקעה במניות בבורסה ולכן תגדל ההשקעה במשק; במצב ההפוך (Q קטן מ- 1) ההשקעה בנכסים קבועים איננה כדאית ביחס להשקעה בבורסה ולכן היא תקטן. על פי אותו הגיון, טענו רייט וסמיתרס שניתן להשתמש ב- Q כאינדיקטור לרמת מחירי המניות בשוק האמריקאי. כאשר Q גדול מ-1 השווי הנקי של נכסי החברות נמוך יותר משווי השוק של מניותיהן, כלומר מחירי המניות גבוהים מידי ביחס לערכן הכלכלי של החברות. במקביל, כאשר Q קטן מ-1 מחירי המניות זולים ביחס לערכן הכלכלי של החברות. על מנת לבחון את טענתם, חישבו רייט וסמיתרס את ערכו של Q של הון מניות בארה"ב החל משנת 1900 ועד היום. אם אכן Q הוא אינדיקטור לסטייה של מחירי המניות מערכן הכלכלי של החברות, הוא צריך להתכנס לאורך זמן לממוצע ארוך הטווח שלו שהוא 1.

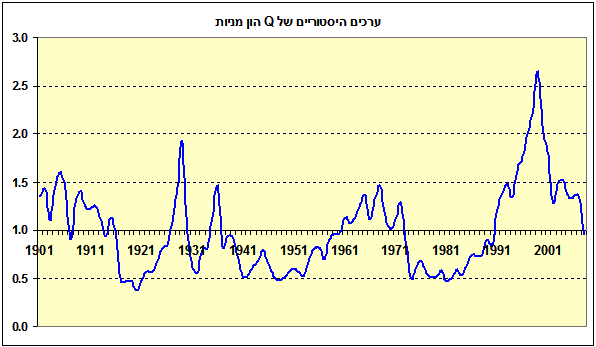

הנתונים ההיסטוריים, שמוצגים בתרשים, ממחישים שלמרות שערכו של Q סטה במשך תקופות ארוכות מערך שיווי המשקל שלו, לאורך זמן הוא התכנס אליו בחזרה. בנוסף להתרשמות הויזואלית מהתנהגותו של Q של הון מניות ערכו רייט וסמיתרס גם מבחנים סטטיסטיים פורמליים שהראו שהוא אכן מתכנס לממוצע.

מהו היחס שבין Q של הון מניות למחירי המניות?

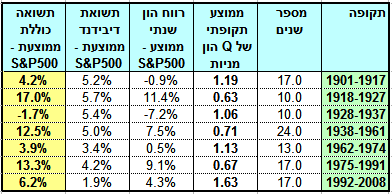

על מנת לבדוק זאת חילקנו את התקופה שבין 1900 ועד היום לתקופות משנה שבהן Q של הון מניות היה גבוה באופן מובהק מ-1 או נמוך ממנו. בכל תקופת משנה כזאת חישבנו את התשואה הכוללת מהשקעה במדד S&P 500.

תוצאות החישוב ממחישות שב- 108 השנים האחרונות נתן Q של הון מניות אינדיקציה טובה לגבי היחס בין מחירי המניות לערכן הכלכלי, כפי שניתן לראות בדוגמאות הבאות:

-

במהלך 24 השנים שבין 1938 ל- 1961 היה Q של הון מניות נמוך מ-1 במשך כל התקופה וערכו הממוצע היה 0.71. השקעה במדד S&P 500 במהלך תקופה זו הייתה מניבה תשואה שנתית ממוצעת של 12.5%.

-

ב-13 השנים שלאחר מכן (1962 – 1974) היה ערכו של Q של הון מניות גבוה מ-1 ובממוצע עמד על 1.13. במקביל השקעה במדד S&P 500 במהלך תקופה זו הייתה מניבה תשואה שנתית ממוצעת של 3.9% בלבד.

-

ב- 17 השנים שלאחר מכן (1975 – 1991) התהפך שוב הגלגל וערכו של Q של הון מניות ירד מתחת ל-1 ובממוצע עמד על 0.67. השקעה במדד S&P 500 במהלך תקופה זו הייתה מניבה תשואה שנתית ממוצעת של 13.3%.

-

לבסוף, ב- 17 השנים האחרונות (1992 – 2008) היה ערכו של Q גבוה משמעותית מ- 1 וערכו הממוצע עמד על 1.63. במקביל השקעה במדד S&P 500 במהלך תקופה זו הייתה מניבה תשואה שנתית ממוצעת של 6.2% בלבד.

עם כל זאת, חשוב לזכור מהן המגבלות של השימוש ב- Q:

ראשית, חשוב לזכור ש- Q של הון מניות יכול לתת אינדיקציה רק למגמה של שוק המניות בטווח הארוך ולא לתנודות קצרות טווח.

שנית, Q מחושב רק עבור שוק המניות האמריקאי ואיננו נותן אינדיקציה לגבי שווקים אחרים.

שלישית, השימוש ב- Q לא תמיד היה מועיל למשקיעים. כך למשל, למרות שב- 17 השנים האחרונות היה Q גבוה משמעותית מ-1, עדיין התשואה הממוצעת מהשקעה במניות (6.2%) הייתה גבוהה יותר מהתשואה שהייתה מתקבלת מהשקעה באג"ח ממשלתיות (4% - 5%).

מה אומר לנו Q על מצבו של שוק המניות היום?

בדצמבר 2008 ירד ערכו של Q של הון מניות מתחת ל-1, לראשונה מאז שנת 1991, ובסוף מרץ 2009 הוא עמד על 0.91. המשמעות היא שהמחירים בשוק המניות האמריקאי נמוכים במקצת מרמת שיווי המשקל שלהם.

כלי עזר למשקיעים:

אינדיקטורים למצבו של שוק המניות

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.