תאום ציפיות

דצמבר 2009

הסקירה התפרסמה גם ב- The Marker

השאלה המרכזית שמטרידה כל חוסך לטווח ארוך היא מה יהיה גודל החיסכון כשהוא יזדקק לו. בעיתונות הפיננסית מוצגות מידי פעם טבלאות שמראות כיצד חיסכון צנוע לאורך זמן יכול לגדול לסכומי עתק כתוצאה מאפקט הריבית דריבית. אולם טבלאות אלה עשויות להטעות מכיוון שהן משתמשות בשעורי תשואה היסטוריים ממוצעים. גם אם תשואות העבר יכולות לייצג את הצפוי בעתיד (דבר שהוא לחלוטין לא ודאי), התשואה הממוצעת איננה נותנת שום אינדיקציה לגבי הסיכון שכרוך בהשקעה. הערכת הסיכון בשוק ההון היא אתגר לא פשוט גם עבור כלכלנים. המדד המקובל למדידת הסיכון הוא סטיית התקן שמייצגת את התנודתיות של התשואות. אולם סטיית התקן מתייחסת לתנודתיות של הטווח הקצר, והיא פחות רלוונטית למשקיעים לטווח הארוך. בנוסף לכך המשמעות של סטיית התקן למשקיעים איננה מובנת באופן אינטואיטיבי. על מנת להבין את הסיכון שכרוך בהשקעה רצוי להציג את טווח התשואות האפשריות ביחד עם ההסתברויות לקבלתן.

כיצד ניתן לדעת מהן התשואות האפשריות ומה ההסתברות לקבלתן?

התשובה הפשוטה היא שאין דרך לדעת זאת בוודאות. ניתן רק להסתמך על ההסתברויות שהיו לתשואות בעבר ולהניח שהסתברויות אלה לא תהינה שונות באופן משמעותי בעתיד. טעות נפוצה של משקיעים רבים היא הסקת מסקנות על סמך מדגם קטן מידי של תצפיות. ניקח לדוגמה את שוק המניות הישראלי שהניב למשקיעים תשואות ראליות גבוהות מאוד בשלושים השנים האחרונות. למרות הפיתוי להסתמך על נתונים אלה לצורך הסקת מסקנות, כשבוחנים השקעה לטווח של 20 שנה, מספר התצפיות במדגם של שלושים שנה הוא קטן מאוד. התשואה של שוק המניות הישראלי, ביחס לתשואות שהיו בשווקי המניות בעולם ב- 100 השנים האחרונות, היא חריגה. צריך להיות מאוד אופטימי כדי לחשוב שהיא תחזור על עצמה גם בעתיד.

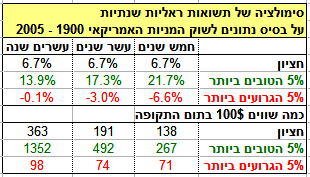

דרך סבירה לבחון את הסיכון שכרוך בהשקעה היא לבצע סימולציה שמתבססת על היסטוריה של תשואות במהלך תקופה ארוכה. פיטר סטנייר (Peter Stanyer), מנהל ההשקעות הראשי של חברת Overture Investments, מציג בספרו "מדריך לאסטרטגיה של השקעה" סימולציה כזאת שמבוססת על התשואות של שוק המניות האמריקאי בתקופה שבין 1900 ל- 2005. סטנייר ביצע 2,000 דגימות מקריות של תשואות לתקופות של חמש, עשר ועשרים שנה על מנת להעריך את ההסתברויות של התשואות שצפויות בעתיד.

התשואה הראלית החציונית בכל הסימולציות הייתה 6.7%. ערך זה של התשואה הראלית בטווח הארוך מכונה לפעמים "הקבוע של סיגל" על שמו של פרופסור ג'רמי סיגל שהציג אותו לראשונה בספרו "מניות לטווח הארוך”. המשמעות של התשואה החציונית היא שב- 50% מהמקרים משקיעים יכולים לצפות לתשואה גבוהה ממנה ואילו ב- 50% מהמקרים לתשואה נמוכה ממנה. אולם התשואה החציונית איננה עוזרת למשקיעים להעריך את הסיכון שכרוך בהשקעה. לשם כך צריך לבחון את התשואות הגרועות שיכולים משקיעים לקבל ואת ההסתברויות לקבלתן. הסימולציה של סטנייר ממחישה שבהסתברות של 5% משקיעים צריכים לצפות לתשואות ראליות שנתיות שיהיו נמוכות מ- 6.6%- לחמש שנים, מ- 3%- לעשר שנים ומ- 0.1%- לעשרים שנה.

המשמעות למשקיעים היא שקיימת הסתברות של 5% ש- $100 שיושקעו בשוק המניות יהיו שווים מבחינה ראלית פחות מ- $71 בתום חמש שנים, פחות מ- $74 בתום עשר שנים ופחות מ- $98 בתום עשרים שנה.

הסימולציה ממחישה שבטווחי זמן של חמש ועשר שנים משקיעים בשוק המניות עשויים לספוג הפסדים כואבים ולאבד חלק ניכר מהשקעתם. בטווח זמן של עשרים שנה גודלו של ההפסד המרבי מצטמצם, אולם הסיכוי להפסיד חלק מהקרן עדיין קיים.

כמובן שהמשקיעים בשוק המניות עשויים להיות ברי מזל ולקבל תשואות פנומנליות. בהסתברות של 5% יכולות התשואות הראליות השנתיות להיות מעל 22% לחמש שנים, 17% לעשר שנים ו- 14% לעשרים שנה. אולם ברוב המקרים החשש להפסיד את כספי החיסכון ארוך הטווח שלנו מטריד הרבה יותר מאשר הסיכוי לרווחים גבוהים.

כיצד יכולים משקיעים להגן על עצמם מפני הסיכון להפסד?

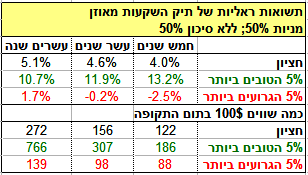

התשובה הסטנדרטית היא פיזור ההשקעה בין אפיקים מסוכנים ללא מסוכנים. לרוע המזל משקיעים רבים טועים בבחירת האפיקים שנחשבים סולידיים, קרי: בעלי סיכון נמוך. השקעה באג"ח נחשבת בדרך כלל כפחות מסוכנת מהשקעה במניות, אולם בתקופות של משבר כלכלי שבהן יורדים מחירי המניות, גדלה גם השכיחות של פשיטות רגל ולכן מחירי אג"ח חברות נוטים גם הם לרדת. תופעה זו התרחשה במהלך שנת 2008, כשהמשקיעים נוכחו לדעת שפיזור ההשקעה בין מניות לאג"ח חברות לא סיפק להם הגנה מפני הפסדים. על מנת להגן על עצמם מהפסדים, משקיעים צריכים לדאוג שהחלק הסולידי בתיק יהיה מורכב בעיקר מאג"ח ממשלתי צמוד. דרך טובה עוד יותר להגנה מפני הפסדים היא באמצעות אג"ח ממשלתי צמוד שמוחזק עד לפדיונו. כשהאג"ח מוחזק עד לפדיונו הוא הופך למעין תעודת ביטוח מכיוון שהתשואה לפדיון שלו מובטחת. לשם המחשה נסתכל על סימולציה של שלושה תיקים שמורכבים בתחילת התקופה מ- 50% מניות ומ- 50% מאג"ח ממשלתי צמוד, ומוחזקים לתקופות של חמש, עשר ועשרים שנה, כשבתום התקופה נפדה האג”ח.

התשואה הראלית לפדיון של אג"ח ממשלתי צמוד גדלה ככל שתקופת ההחזקה של האג"ח מתארכת. אג"ח ממשלתי צמוד לחמש שנים נסחר היום בתשואות לפדיון של כ- 1%, לתקופה של עשר שנים התשואה לפדיון היא כ- 2% ואילו לעשרים שנה התשואה לפדיון היא כ- 3%.

הקצאת 50% מהתיק לאג"ח ממשלתי מקטינה באופן משמעותי את התשואה הראלית של התיק. התשואה החציונית של השקעה לעשרים שנה יורדת מ- 6.7% ל- 5.1%. לירידה כזאת בתשואה יש משמעות ניכרת מבחינת שווי התיק בתום תקופת החיסכון. הערך החציוני, במונחים ראליים, של $100 שמושקעים לעשרים שנה יפחת מ- $363 ל- $272 - ירידה של 25%. אולם בתמורה להקטנה זו בתשואה יכולים המשקיעים לישון בשקט מכיוון שההסתברות להפסד של הקרן, בהשקעה לעשרים שנה, מצטמצמת כמעט לאפס.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.