מאי 2010

הסקירה התפרסמה במגזין יועצי ההשקעות של ה- The Marker

משקיעים שמעוניינים לגוון את חשיפתם לשוק המניות הישראלי מעבר למניות של החברות הגדולות שכלולות במדד ת"א 100, יכולים לעשות זאת באמצעות השקעה במניות היתר. מניות היתר הן המניות של החברות הקטנות יותר והפחות סחירות, שנסחרות בבורסה בת"א. משקיעים שאינם מעוניינים לעסוק בבחירת מניות בעצמם יכולים להשקיע במניות היתר או באמצעות קרנות נאמנות או באמצעות תעודות סל.

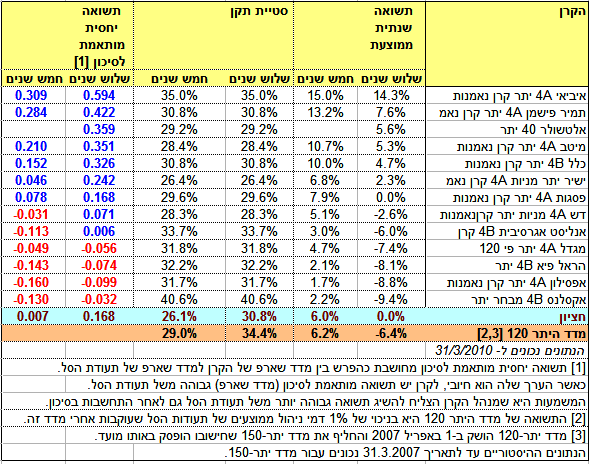

בבורסה לני"ע בתל אביב נסחרות היום 13 קרנות, שמסווגות בקטגוריה של מניות היתר, ושהיו קיימות גם לפני שלוש שנים. רוב הקרנות האלה (12 מתוך 13) הן ותיקות ופעלו גם לפני חמש שנים (איננו כוללים קרנות ששינו התמחות).

כאלטרנטיבה להשקעה בקרנות נאמנות ניתן לרכוש תעודות סל שעוקבת אחרי מדד יתר 120. מדד זה הושק ב-1 באפריל 2007 והוא כולל את 120 המניות, בעלות שווי השוק הגבוה ביותר בבורסה, שאינן כלולות במדד ת"א-100. מדד יתר-120 החליף את מדד יתר-150 שחישובו הופסק באותו מועד. משקל כל מניה במדד נקבע על פי היחס בין שווי השוק שלה לבין סך שווי השוק של 120 המניות המרכיבות את המדד. במידה שמשקלה של מניה בודדת גבוה מ-15%, משקלה במדד נקבע ל-15% והמשקל העודף מחולק באופן יחסי בין שאר המניות במדד. בבורסה נסחרות היום 6 תעודות סל שעוקבות אחרי מדד יתר 120. חשוב לציין שדמי הניהול שגובות תעודות אלה אינם נמוכים ונעים בין 0.9% - 1%.

התשואה השנתית החציונית בשלושת השנים האחרונות, של קרנות הנאמנות שהשקיעו במניות היתר הייתה 0%. אולם ישנם הבדלים ניכרים בין תשואותיהן של הקרנות: בעוד שקרן אי בי אי יתר הניבה למשקיעים תשואה שנתית פנומנלית של 14.3%, קרן אקסלנס מבחר יתר גרמה למשקיעים בה הפסד ניכר עם תשואה שנתית ממוצעת של 9.4%-.

מכיוון שתעודות הסל שעוקבות אחרי מדד יתר 120 הן חדשות יחסית הצגנו את האלטרנטיבה של השקעה ישירה במדד באמצעות התשואות של מדד היתר בניכוי דמי ניהול של 1%. נתוני התשואה לתקופה שלפני 1/4/2007 מחושבים באמצעות מדד יתר 150.

מסתבר שבמקרה של מניות היתר לקרנות הנאמנות היה יתרון מובהק על השקעה ישירה במדד שתשואתו השנתית הממוצעת (בניכוי 1% דמי ניהול) הייתה 6.4%-. למעשה 9 מתוך 13 הקרנות הצליחו להניב למשקיעים תשואות גבוהות יותר מהמדד.

בתקופת בדיקה של חמש שנים התמונה משתנה במקצת. התשואה החציונית של 12 קרנות הנאמנות הרלוונטיות הייתה 6%, כמעט שווה לתשואת המדד (שוב בניכוי 1% דמי ניהול) שהייתה 6.2%. משתמע מכך שמחצית מהקרנות הניבו למשקיעים תשואה גבוהה יותר מהאלטרנטיבה של השקעה פסיבית במדד. בראש הרשימה נמצאות אי בי אי יתר עם תשואה שנתית ממוצעת של 15% ותמיר פישמן יתר עם תשואה שנתית של 13.2%. בתחתית הרשימה נמצאות אפסילון יתר עם תשואה שנתית ממוצעת של 1.7% והראל פיא יתר עם תשואה שנתית של 2.1%.

בנוסף לתשואות, חשוב לבחון גם את הסיכון שכרוך בהשקעה. המדד המקובל למדידת הסיכון הוא סטיית התקן שמשקפת את מידת התנודתיות של הקרן/מדד. השקעה במניות היתר מתאפיינת בתנודתיות חריפה שבאה לידי ביטוי בסטיות תקן גבוהות במיוחד. כך למשל סטיית התקן של מדד יתר 120 הייתה 34.4% בשלושת השנים האחרונות ו- 29% בחמש השנים האחרונות. סטיות התקן המקבילות של מדד ת"א 100 היו 25.3% ו- 21.3%.

אולם מסתבר שסטיות התקן החציוניות של קרנות הנאמנות שמשקיעות במניות היתר היו נמוכות יותר מסטיות התקן של מדד היתר הן בתקופה של שלוש שנים (30.8%) והן בתקופה של חמש שנים (26.1%).

פרופסור ויליאם שארפ – זוכה פרס נובל לכלכלה – הציע מדד של תשואה מותאמת לסיכון שנקרא על שמו מדד שארפ. התשואה מותאמת לסיכון מחושבת באופן הבא:

(תשואת הקרן – תשואה של נכס חסר סיכון) / סטיית התקן של הקרן

תשואה מותאמת לסיכון גבוהה משמעה שמנהל הקרן הצליח להניב למשקיעים תוספת תשואה גבוהה יותר ביחס לאותה רמת סיכון.

על מנת לבחון את ביצועיהם של מנהלי הקרנות יש להשוות את התשואה המותאמת לסיכון של הקרן לתשואה המותאמת לסיכון של אמת המידה – במקרה שלנו מדד היתר (בניכוי דמי ניהול). ההפרש בין התשואה המותאמת לסיכון של הקרן לבין התשואה המותאמת לסיכון של המדד נקרא תשואה יחסית מותאמת לסיכון. כאשר התשואה היחסית מותאמת לסיכון היא אפס אין לקרן שום יתרון מול תעודת סל שעוקבת אחרי המדד; כאשר היא גדולה מאפס ביצועי הקרן טובים יותר משל תעודת הסל ואילו ערך שלילי משמעו שתעודת הסל עדיפה על הקרן.

(התשואה היחסית המותאמת לסיכון היא מדד זהה למדד INBEST שמתפרסם באתר).

בחינה של הקרנות עפ"י קריטריון התשואה היחסית מותאמת לסיכון מראה שבתקופה של שלוש שנים היו רוב קרנות הנאמנות (9 מתוך 13) בעלות ביצועים עודפים ביחס למדד היתר; בתקופה של חמש שנים למחצית מהקרנות (6 מתוך 12) היו ביצועים עודפים ביחס למדד.

מהן המסקנות למשקיעים?

הניתוח של קרנות הנאמנות שמשקיעות במניות היתר תורם להבנה טובה יותר של תאוריית השוק היעיל והשלכותיה. תאוריית השוק היעיל מתבססת על התובנה שלא יכול להיות "כסף על השולחן" (Money on the table), קרי: כאשר נוצרת הזדמנות לעשיית רווח, והמידע עליה זמין לכולם, יהיו תמיד כאלה שינסו לנצל את אותה הזדמנות ובכך למעשה יבטלו אותה. מהירות התגובה של המשקיעים בשוק ההון היא מידית ולכן כל מידע שמתפרסם לגבי חברה כלשהי, ושמצביע על אפשרות לעשיית רווח, מתבטא מיד באלפי (או מיליוני) פקודות קנייה או מכירה שגורמות למחיר המניה להתאים את עצמו למידע החדש ובכך לבטל את ההזדמנות לרווח. כמובן שהתנאי לכך שהשוק יפעל ביעילות הוא שהמידע יהיה זמין לכל המשקיעים. זהו המצב לגבי החברות הגדולות, שמסוקרות בדרך כלל ע"י כמה אנליסטים שעוקבים אחרי כל פיסת מידע לגביהן. במצב כזה אין למנהלי ההשקעות הרבה סיכוי להכות את מדדי היחס, לא בגלל שהם אינם מוכשרים ואינם יודעים לזהות הזדמנויות, אלא בגלל שהמידע לגבי אותן הזדמנויות הוא זמין לכולם. הפעולה המשותפת של משקיעים רבים שמנסים לנצל את ההזדמנויות בשוק ההון מביאה למעשה לביטולן של אותן הזדמנויות.

התמונה משתנה בהשקעה בחברות קטנות ולא ידועות שחלקן אף איננו מסוקר בכלל ע"י אנליסטים. למנהלי השקעות שמתמחים בחברות אלה עשוי להיות מידע שאיננו זמין לשאר השחקנים בשוק ושבאמצעותו הם יכולים לנצל הזדמנויות לעשיית רווח. מסיבה זו בקרנות שמשקיעות במניות היתר ישנה שונות כה רבה בתשואות ובמקביל מנהלי השקעות מוכשרים יכולים להכות את מדד היחס גם לאורך זמן.

למשקיעים שמתלבטים בין קרנות נאמנות לתעודות סל כדאי לזכור תובנה זו. כשרונם של מנהלי ההשקעות (שהוא ההצדקה לדמי הניהול שהם גובים) יכול לבוא לידי ביטוי רק באותם אפיקים שבהם המידע הוא פחות זמין לשאר המשקיעים.

שיתוף בפייסבוק -

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.