ינואר 2012

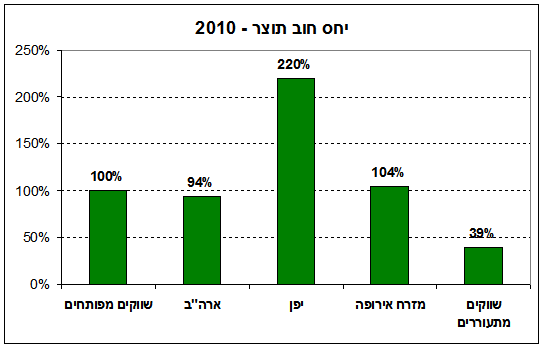

משבר החובות שמכה בכלכלות המפותחות הביא לבחינה מחודשת של כמה עקרונות מקובלים בבניית תיקי השקעות. התובנה המקובלת היא שמרכיב מרכזי בכל תיק השקעות הן אג"ח ממשלתיות של מדינות מפותחות יציבות, שנחשבו עד כה כנכס חסר סיכון. אולם משבר החובות שאליו נכנס העולם המפותח בשנתיים האחרונות ערער את המוסכמה הזאת. עד כה היה מקובל להניח שאג"ח ממשלתי של מדינות מפותחות הוא הנכס הבטוח ביותר בתיק ההשקעות, ולכן משקיעים היו מוכנים להסתפק בריבית נמוכה יחסית. לעומתו אג"ח ממשלתי של מדינות מתפתחות נחשב כנכס מסוכן יותר ולכן נדרשו מדינות אלה לשלם ריבית גבוהה יותר למשקיעים. אולם בשנתיים האחרונות אנו עדים לתופעה הפוכה. אמנם האג"ח הממשלתי של רוב המדינות המפותחות עדיין מניב תשואה נמוכה (למעט מדינות שעומדות בסכנה של חדלות פירעון), אולם הסיכון שכרוך בהשקעה בו נתפס כעת כגבוה יותר. הסיבה לכך מתמקדת ביחס החוב לתוצר, שהוא המדד המקובל ליציבות הפיננסית של ממשלה. יחס חוב תוצר הוא היחס שבין סך החוב הממשלתי לבין סך התוצר המקומי הגולמי (תמ"ג) של המדינה. אמנת מסטריכט, ששמשה כבסיס להקמת גוש היורו, קבעה יחס חוב תוצר של 60% כתנאי להצטרפות. מספר זה נחשב בדרך כלל כיחס חוב תוצר רצוי, כאשר יחס חוב תוצר גבוה מ- 100% מצביע על סיכון לחדלות פירעון של הממשלה. אולם ב- 2010 יחס החוב תוצר ברוב המשקים המפותחים עמד על כ- 100%, כאשר ביפן יחס זה הוא מעל 200% כבר מספר שנים.

לעומת זאת יחס החוב תוצר בשווקים המתעוררים הוא נמוך ועומד על 39%. על פניו נראה שהיחס בין סיכון לתשואה התהפך – במשקים המפותחים האג"ח הממשלתי מסוכן יותר אולם נותן תשואה נמוכה יותר, בעוד שאג"ח ממשלתי של שווקים מתעוררים מניב תשואה גבוהה יותר עם סיכון נמוך יותר.

כנגד דעה זו יוצאים צ'רלס תומס ודונלד בניהוף מחברת ההשקעות ואנגארד, במאמר חדש שהתפרסם לאחרונה ב- Journal of Indexes. לטענתם ההסתמכות על יחס חוב תוצר כמדד בלעדי למדידת הסיכון שכרוך בהשקעה באג"ח ממשלתי היא מטעה. על מנת להוכיח את עמדתם הם מציגים שלושה טעונים:

1. אין קשר בין יחס חוב תוצר לתשואות של אג"ח ממשלתי

תומס ובניהוף השוו את יחס החוב תוצר במדגם של מדינות מפותחות בתקופה 1985-2010 לתשואות של אג"ח ממשלתי, שנה וחמש שנים לאחר מכן. הניתוח הסטטיסטי לא מצא שום קשר בין יחס החוב תוצר לתשואות האג"ח. במלים אחרות מדינות מפותחות בעלות יחס חוב תוצר גבוה הצליחו להקטין אותו ללא חדלות פירעון.

2. גורמי הסיכון בכל מדינה הם ייחודיים

בשווקים המתעוררים יחס חוב תוצר נמוך לא בהכרח מצביע על יציבות פיננסית. כך למשל ממשלת רוסיה הכריזה על חדלות פירעון בשנת 1998 כאשר יחס החוב תוצר שלה ב- 1997 היה 30%. במקביל ממשלת ארגנטינה הגיעה לחדלות פירעון בשנת 2002 כאשר יחס החוב תוצר ב- 2001 היה 55%. בשני המקרים הסיבה לחדלות הפירעון הייתה אי היכולת לשלם חובות שהיו נקובים במטבע חוץ, בעקבות פיחות חד בשער החליפין של המטבע המקומי.

בנוסף לסיכונים שנובעים מהניסיון להגן על המטבע המקומי, יש בשווקים המתעוררים גם סיכונים פוליטיים לא מבוטלים. כך למשל ממשלת אקוודור הכריזה על חדלות פירעון בשנת 2008 כאשר יחס החוב תוצר בשנה שלפני כן היה 33%. הסיבה לכך לא הייתה כלכלית, אלא פוליטית – הנשיא החדש שנבחר באותה שנה העדיף מטעמים פוליטיים פנימיים להכריז על חדלות פירעון.

מצד שני ממשלת יפן מתנהלת כבר מספר שנים עם יחס חוב תוצר של 200% ולא מתקשה למחזר את החוב שלה, למרות שעורי הריבית הנמוכים שהיא משלמת למשקיעים.

3. אג"ח של שווקים מתעוררים לא מקטין את הסיכון של תיק ההשקעות

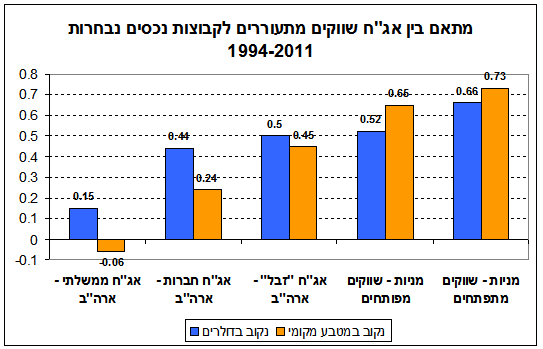

תורת התיקים המודרנית (MPT), שמהווה את הבסיס התאורטי לרוב שיטות הניהול של תיקי השקעות, מראה שמתאם נמוך בין מרכיבי התיק מקטין את הסיכון שלו. ממצאים אמפיריים ממחישים שלאג"ח ממשלתי יש מתאם נמוך עם מניות ולכן שילוב של מניות ואג"ח ממשלתי מקטין את הסיכון של תיק ההשקעות. אולם מסתבר שלאג"ח ממשלתי של שווקים מתעוררים יש דווקא מתאם גבוה עם מניות, ובמיוחד עם המניות של שווקים מתעוררים.

תומס ובניהוף בדקו את המתאם בין אג"ח ממשלתי בשווקים מתעוררים לקבוצות נכסים עיקריות בשנים 1994-2011. הם מצאו שהתשואות של אג"ח זה מתנהגות בדומה לתשואות של מניות – ישנו מתאם נמוך בינן לבין אג"ח ממשלתי של ארה"ב, ומתאם גבוה בינן לבין מניות, בעיקר בשווקים המתפתחים. לפיכך החלפה של אג"ח ממשלתי של מדינות מפותחות באג"ח ממשלתי של מדינות מתפתחות עשויה להביא להגדלת הסיכון בתיק ההשקעות.

מהן המסקנות למשקיעים?

איש אינו יכול לצפות כיצד יצלחו המדינות המפותחות את משבר החובות הנוכחי. עם כל זאת גורמי הסיכון הם ספציפיים לכל מדינה. כאשר מסתכלים על קבוצות נכסים – מדינות מפותחות ביחס למדינות מתפתחות – אג"ח ממשלתי של מדינות מפותחות הוא עדיין המרכיב הבטוח יותר וצריך להוות מרכיב בתיק ההשקעות.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.