יולי 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה - The Marker

תשואותיהן של קרנות הנאמנות הן נושא להרבה ניתוחים ופרשנויות. ישנה הנחה סמויה שהמשקיעים בקרנות הנאמנות מקבלים את התשואות שהניבו הקרנות. אולם התשואה שמקבל המשקיע תלויה לא רק בתשואת הקרן, אלא גם בעיתוי שבו הוא רוכש את הקרן ומוכר אותה. אם משקיע מוכר את החזקתו בקרן בדיוק לפני שהיא עולה הוא יקבל תשואה נמוכה יותר מתשואת הקרן, ובמקרה ההפוך אם המשקיע מוכר את החזקתו לפני שהקרן יורדת הוא יקבל תשואה גבוהה יותר.

מה באמת קורה למשקיעים בקרנות נאמנות?

חברת המחקר מורנינגסטאר ערכה חישוב של התשואה בפועל שקבלו המשקיעים בקרנות נאמנות בארה”ב. החישוב נעשה באמצעות תזרימי מזומנים של קניות ושל פדיונות בכל קרן, שבאמצעותם ניתן לחשב מהו שעור התשואה שקבלו המשקיעים באותה קרן. הממצאים ממחישים תופעה מטרידה – התשואות שמקבלים המשקיעים נמוכות באופן עקבי מהתשואות שמניבות הקרנות.

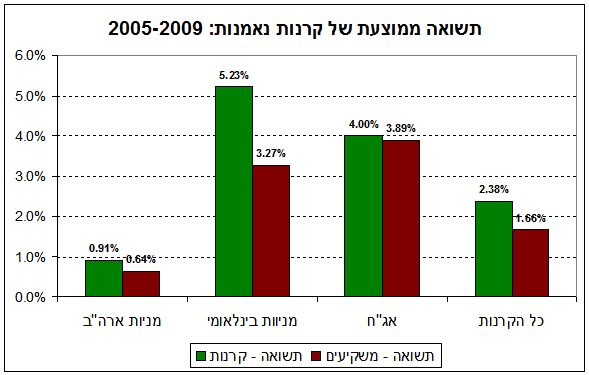

בחמשת השנים שבין תחילת 2005 לסוף 2009 הייתה התשואה השנתית הממוצעת של כל קרנות הנאמנות שמתמחות במניות של חברות בארה"ב 0.91%; לעומת זאת התשואה שקבלו המשקיעים באותן קרנות הייתה 0.64%. בקבוצת הקרנות שמתמחות בחברות שאינן אמריקאיות היה פער התשואה גדול יותר – התשואה השנתית הממוצעת של הקרנות הייתה 5.23% ואילו התשואה שקבלו המשקיעים באותן קרנות הייתה 3.27%. גם בקרנות שמתמחות באג"ח קבלו המשקיעים תשואה נמוכה במקצת מהתשואה שהניבו הקרנות. בסה"כ הניבו כל קרנות שנסחרו בארה"ב בתקופה זו תשואה שנתית ממוצעת של 2.38% ואילו המשקיעים באותן קרנות קבלו תשואה ממוצעת מקבילה של 1.66% בלבד.

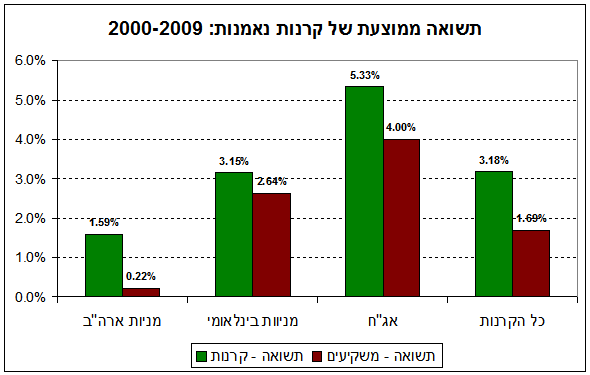

אותה תופעה נצפתה גם כשהורחבה תקופת הבדיקה ל- 10 שנים (2000-2009).

בקרנות שמתמחות במניות בארה"ב קבלו המשקיעים תשואה שנתית ממוצעת של 0.22% לעומת תשואה ממוצעת מקבילה של 1.59% שהניבו הקרנות. המשקיעים בקרנות שמתמחות במניות של חברות לא אמריקאיות קבלו תשואה שנתית ממוצעת של 2.64% לעומת תשואה ממוצעת מקבילה של הקרנות שהייתה 3.15%. גם בקרנות האג"ח היה פער ניכר בין התשואה השנתית שקבלו המשקיעים (4%) לתשואה המקבילה שהניבו הקרנות (5.33%). בעשר השנים שבין 2000 ל-2009 הניבו כל קרנות הנאמנות שנסחרו בארה"ב תשואה שנתית ממוצעת של 3.18%, אבל המשקיעים נאלצו להסתפק בתשואה ממוצעת מקבילה של 1.69%.

מדוע המשקיעים מפגרים אחרי השוק?

כלכלני חברת מורנינגסטאר טוענים שהסיבה לתופעה זו היא החלטות גרועות שמקבלים המשקיעים בנוגע לתזמון השוק. משקיעים נוטים לרכוש קרנות נאמנות כשהשוק עולה ולמכור אותן כשהשוק יורד. המחקר של חברת מורנינגסטאר ממחיש מהן התוצאות של התנהגות כזו. במהלך העשור שבין 2000-2009, הניסיון לתזמן את השוק נגס כ- 1.5% בשנה מהתשואה שיכלו לקבל המשקיעים אילו היו עוזבים את השקעתם בשקט.

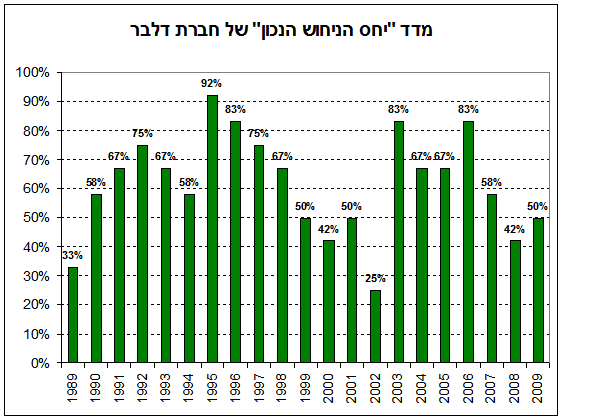

הסבר נוסף לפיגור של המשקיעים אחרי השוק, מתקבל באמצעות מדד שפיתחה חברת הייעוץ דלבר שבודק את מידת ההצלחה של המשקיעים לתזמן את השוק. המדד שנקרא – "יחס הניחוש הנכון" (Guess Right Ratio) – משווה את תזרימי המזומנים של הרכישות והפדיונות של קרנות נאמנות, ביחס לתשואות שהניבו הקרנות בשנה שלאחר מכן. אם למשל בשנה מסוימת יש יותר קניות מפדיונות, ובשנה שלאחר מכן התשואה הממוצעת של הקרנות הייתה חיובית – המשמעות היא שהמשקיעים ניחשו נכון את כיוון השוק. לעומת זאת אם בשנה שלאחר מכן התשואה הייתה שלילית המשמעות היא שהמשקיעים שגו בניחוש שלהם את כיוון השוק. כמובן שהמדד של חברת דלבר איננו מדויק לחלוטין מכיוון שישנם רכישות ופדיונות שאינם נובעים דווקא מניסיון לתזמן את השוק. עם כל זאת, המדד ממחיש בבירור את הסיבה לכך שהמשקיעים נוטים לפגר אחרי השוק.

בתרשים מוצג יחס "הניחוש הנכון" של חברת דלבר על פני תקופה של 21 שנים (1989-2009). כאשר ערך המדד שווה ל- 50% המשמעות היא שבאותה שנה סך הפדיונות היה שווה בדיוק לסך הרכישות. ערך מדד גבוה מ- 50% משמעו שהיו יותר רכישות מפדיונות בשנה שקדמה לשוק עולה, או יותר פדיונות מרכישות בשנה שקדמה לשוק יורד. במלים אחרות כאשר המדד גבוה מ- 50% המשקיעים הצליחו לנחש נכון את כיוונו של השוק בשנה שלאחר מכן, ואילו כאשר ערך המדד נמוך מ- 50% המשקיעים טעו בניחוש שלהם.

מסתבר שבמהלך התקופה הנדונה היה המדד גבוה מ- 50% ברוב השנים (14 מתוך 21), כלומר המשקיעים הצליחו לנחש את כיוונו העתידי של השוק. למעשה היו רק 4 שנים (1989, 1999, 2002 ו- 2008) שבהם המדד היה נמוך מ- 50%. אולם העיתוי של שנים אלה איננו מקרי – הוא תואם בדיוק את תקופות המשבר בשווקי ההון העולמיים, שבהן השוק ירד בחריפות. ב- 1989 היו המשקיעים עדיין תחת הרושם של נפילת שוק המניות באוקטובר 1987 ולא צפו את ההתאוששות שהתחילה לאחר מכן. ב- 2002 המשקיעים לא צפו את התאוששות השוק ממשבר מניות הטכנולוגיה, וב- 2008 המשקיעים לא צפו את ההתאוששות מהמשבר הכלכלי.

המסקנה מהממצאים של חברת דלבר היא שפער התשואות של המשקיעים ביחס לשוק, הוא תוצאה של התנהגותם בתקופות משבר. בתקופות נורמליות משקיעים רבים מצליחים לתזמן את השוק, וליצור לעצמם באופן זה עודף תשואה ביחס לשוק. אולם בתקופות משבר ההחלטות מתקבלות כתוצאה מפחד ולא מכתוצאה משיקול דעת. לכן בשנות משבר לא רק שעודף התשואה שנוצר בשנים הקודמות נמחק לחלוטין, אלא שנוצר הפסד נוסף שמביא לכך שלאורך זמן המשקיעים מפגרים באופן עקבי אחרי השוק. חשוב לציין שהממצאים שהוצגו כאן אינם מתייחסים רק למשקיעים פרטיים. חלק גדול מהמסחר בקרנות נאמנות נעשה ע"י משקיעים מוסדיים ומנהלי תיקים (עבור לקוחותיהם). הפיגור בתשואות ביחס לשוק אינו רק נחלתם של החובבנים, אל גם של המקצוענים.

מהן המסקנות למשקיעים?

המסקנה העיקרית מממצאים אלה היא שניהול השקעות נכון צריך להתבסס על אסטרטגיה שתואמת את צרכי המשקיע, ולא על ניסיונות טקטיים לתזמן את השוק. קביעת אסטרטגיה כזאת והתמדה בה בכל מצב של השוק, יכולה להגן עלינו מפני המבנה הפסיכולוגי שלנו שמכשיל אותנו. פועל יוצא של אסטרטגיה לניהול השקעות הוא קביעת מנגנון אוטומטי של איזון חוזר של התיק. מנגנון כזה מבטיח שבתקופות שהשוק יורד משקיעים ירכשו מניות (במקום להיכנע לפחד ולמכור אותן) ובכך יצליחו להגדיל את התשואה שלהם אף מעבר לתשואת השוק

.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.