אוגוסט 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

מכפיל הרווח – היחס בין שווי השוק של החברה לבין הרווח הנקי שלה – הוא אחד המדדים השימושיים והוותיקים ביותר לבחינת כדאיות ההשקעה במניות. פרשנים רבים משתמשים במכפיל הרווח של מדד השוק – היחס בין שווי השוק של כל החברות שנכללות במדד לבין הרווח הנקי הכולל שלהן – לצורך הערכה האם כדאי להשקיע בשוק המניות בכלל. אולם כתוצאה מדרך החישוב שלו, מכפיל הרווח של מדד השוק נוטה להגיע לערכים גבוהים מאוד דווקא בתקופות משבר כאשר חברות רבות רושמות הפסדים. כתוצאה מכך חלק מהפרשנים מסתייגים ממדד זה, וטוענים שהוא איננו אינדיקטור אמין לרמת המחירים בשוק. רוברט שילר - פרופסור לכלכלה מאוניברסיטת ייל - מפרסם מכפיל רווח מנוכה מחזוריות (CAPE – Cyclically Adjusted P/E) של מדד S&P 500. המכפיל של שילר מחושב כיחס שבין שווי השוק הראלי (מתואם לאינפלציה) של החברות שבמדד, לבין ממוצע נע של רווחיהן הראליים (גם הם מתואמים לאינפלציה) בעשר השנים האחרונות. שיטת חישוב זו הוצגה לראשונה ע"י בנג'מין גרהם, אבי תורת השקעות הערך, שטען שהיא עדיפה על מכפיל הרווח הרגיל, גם לגבי חברה בודדת.

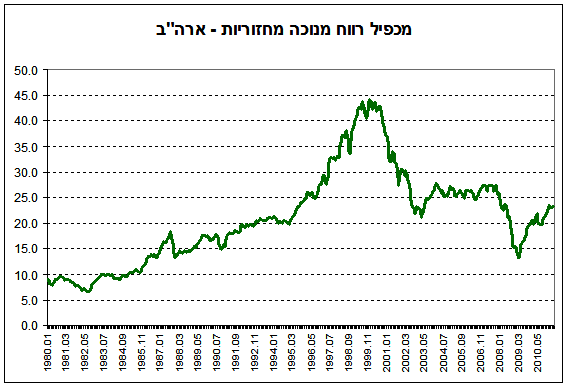

מהו מצבו של שוק המניות האמריקאי היום, עפ"י מכפיל רווח מנוכה מחזוריות?

ערכו של מכפיל הרווח של שילר עומד היום על כ- 20, והוא נמצא קרוב מאוד לרמה שבה היה בסוף שנת 2007 - ערב המשבר הפיננסי. בפרספקטיבה היסטורית ערכו של מכפיל הרווח מנוכה מחזוריות היום הוא גבוה - הממוצע ההיסטורי ב- 100 השנים האחרונות עומד על כ- 16. לפיכך עפ"י האינדיקטור שמציע שילר שוק המניות האמריקאי איננו אטרקטיבי להשקעה.

מדד נוסף שהוצע ע"י גורו ההשקעות וורן באפט הוא היחס בין סך שווי השוק של כל החברות שנסחרות בבורסה האמריקאית לתמ"ג. באפט טען שכשערכו של מדד זה מגיע ל- 70%-80% ההשקעה במניות הופכת לכדאית. המצב היום הוא ששווי השוק של כל המניות שנסחרות בארה"ב עומד על כ- 95% מהתמ"ג בארה"ב, ולכן גם על פי המדד של באפט שוק המניות האמריקאי נראה יקר מידי.

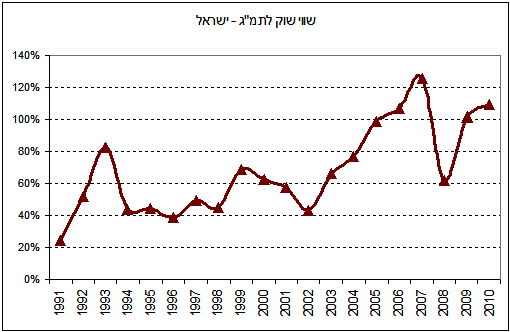

כיצד נראה שוק המניות הישראלי עפ"י המדד של באפט?

במהלך התקופה שמ- 1991 ועד שנת 2004 היה היחס בין שווי השוק של כל המניות שנסחרו בישראל לבין התמ"ג נמוך מ- 80%. בין השנים 2005-2007 עלה יחס זה מעל 100%, אך ירד ל- 60% בשנת 2008. בשנת 2009 עלה היחס שוב ל- 100% ובסוף שנת 2010 הוא עמד על כ- 110%. לפיכך המדד של באפט מצביע על כך שגם שוק המניות הישראלי הוא יקר מידי.

מדד שלישי לכדאיות ההשקעה במניות הוא מכפיל רווח ממוצע של מדד השוק, שמחושב כממוצע משוקלל של מכפילי הרווח של החברות שנכללות במדד. בשיטה זו משתמשים ספקי המידע הפיננסי העיקריים כגון מורנינגסטאר וליפר. בחישוב של מכפיל הרווח הממוצע אין משמעות למכפילי הרווח של החברות המפסידות, ולכן מוציאים אותן מהחישוב ומחשבים את מכפיל הרווח הממוצע לחברות הרווחיות בלבד.

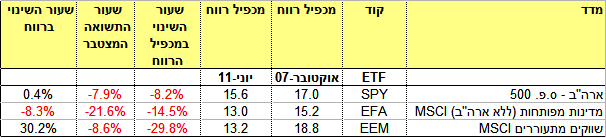

מהם מכפילי הרווח הממוצעים של מדדי המניות העיקריים בעולם?

מכפיל הרווח הממוצע של מדד S&P500 עמד בתחילת יוני 2011 על 15.6, לעומת 17 באוקטובר 2007. אמנם ערכו של מכפיל הרווח הממוצע שונה מאוד מערכו של המכפיל של שילר, אולם שעור הירידה של שניהם בין אוקטובר 2007 ליוני 2011 מאוד דומה. מכפיל הרווח הממוצע של מדד MSCI-EAFA שמייצג את שווקי המניות במדינות המפותחות ללא ארה"ב היה 15.2 באוקטובר 2007 וירד ל- 13 ביוני 2011. במקביל ירד גם מכפיל הרווח הממוצע של מדד MSCI שווקים מתעוררים מ- 18.8 באוקטובר 2007 ל- 13.2 ביוני 2011.

ערכיהם של מכפילי הרווח הממוצעים של רוב מדדי המניות ירדו באופן ניכר, והם נראים דווקא סבירים ומצביעים על כך ששוקי המניות בעולם אינם יקרים במיוחד.

השוואה של שעורי הירידה במכפילי הרווח הממוצעים לשעורי הירידה המקבילים במדדי המניות מגלה תמונה מעניינת. בארה"ב היה שעור הירידה במכפיל הרווח הממוצע כמעט זהה לשיעור הירידה במדד המניות. המשמעות היא שלא חל שינוי ברווחיות של החברות, והירידה במכפיל הרווח נובעת כולה מירידה במחירי המניות. בשווקים המפותחים ללא ארה"ב לעומת זאת, ירד מכפיל הרווח הממוצע בפחות מאשר מדד המניות. כלומר הירידה במכפיל הרווח נבעה לא רק מירידת מחירי המניות, אלא גם מירידה ברווחיות של החברות. בשווקים המתעוררים לעומת זאת, הירידה במכפיל הרווח הייתה גבוהה בהרבה מאשר הירידה במדד המניות. המשמעות היא שהירידה במכפיל נבעה משילוב של ירידה במחירי המניות, ומעליה ברווחיות של החברות.

מהן המסקנות למשקיעים?

האם כדאי לפעול עפ"י המדדים שהציעו שילר ובאפט ולצאת משוק המניות, או להסתמך על מכפילי הרווח הממוצעים ודווקא להגדיל את ההחזקה במניות (עם משקל יתר לשווקים המתעוררים)? למיטב הבנתי ההגינות מחייבת לומר שאיננו יודעים – הבחירה בין המדדים השונים היא שרירותית ומתבססת בעיקר על שכנוע עצמי. ההכרה בחוסר היכולת שלנו לנחש את הכיוון העתידי של שוק המניות, מביאה בהכרח למסקנה שאין טעם לנסות ולתזמן אותו. לפיכך האלטרנטיבה שעומדת במבחן ההיגיון היא לבנות תיק שמבוסס על שיקול אסטרטגי – קרי: תיק גלובלי מפוזר עם הקצאת נכסים שמשקפת את העדפות הסיכון שלנו - ולהחזיק אותו לאורך זמן

.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.