נובמבר 2011

הסקירה התפרסמה גם במגזין יועצי ההשקעות של ה- The Marker

וכן במהדורה האנגלית של עיתון "הארץ"

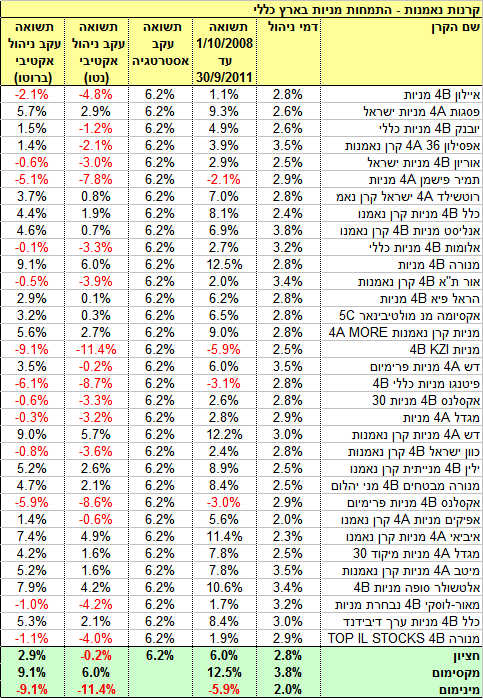

"בשוק ההון יש כל הזמן הזדמנויות, צריך רק לדעת למצוא אותן" כך טוען תשדיר פרסומת שמושמע השכם והערב ברדיו, ומפנה את את המאזין לאחד מבתי ההשקעות. עיסוקם העיקרי של רוב מנהלי ההשקעות בארץ הוא באיתור הזדמנויות השקעה שניתן לנצל אותן על מנת להרוויח. זאת למרות שעל פי הגישה המקובלת בעולם התשואה של תיק השקעות נובעת ברובה דווקא מאסטרטגיית ההשקעה שבוחר המשקיע, שבאה לידי ביטוי בהקצאת הנכסים. לאור התמקדותם של מנהלי ההשקעות הישראלים בטקטיקה (ניצול הזדמנויות) ולא באסטרטגיה (הקצאת נכסים) מעניין לבדוק עד כמה הם מצליחים לאחר הזדמנויות השקעה. לשם כך בחנתי את קרנות הנאמנות שמסווגות בהתמחות מניות בארץ כללי. לכל הקרנות האלה ישנה אסטרטגית השקעה זהה – מניות של חברות ישראליות שנסחרות בבורסה בת"א – והן נבדלות זו מזו רק ביכולתן לאתר את אותן חברות שמהוות לדעת מנהליהן הזדמנויות השקעה. יתרה מזאת, קרנות אלה אינן מוגבלות למדד מניות ספציפי ולכן יש למנהליהן גמישות מרבית בבחירת המניות שמרכיבות את הקרן. בסה"כ נסחרות בבורסה 33 קרנות כאלה שלהן יש נתוני תשואה לשלושת השנים האחרונות (1/10/2008 עד ה- 30/9/2011).

למרות הירידות בשוק המניות בתקופה האחרונה, עדיין ההשקעה במניות ישראליות בשלושת השנים האחרונות השתלמה למשקיעים. תעודת סל שעוקבת אחרי מדד ת"א 100 הניבה תשואה שנתית ממוצעת של 6.2% בתקופה זו. בקבוצת הקרנות שמתמחה במניות ישראליות נעו התשואות השנתיות בין 5.9%- (קרן KZI מניות של מיטב) ל- 12.5% (קרן מנורה מניות), כשהתשואה החציונית הייתה 6%.

על מנת לבחון את יכולתו של מנהל הקרן לאתר הזדמנויות השקעה, חילקתי את תשואת הקרן לשני מרכיבים – התשואה שנובעת מהאסטרטגיה של הקרן והתשואה שנובעת מהניהול האקטיבי שלה. כאמור התרומה של אסטרטגיית השקעה במניות ישראליות הייתה בתקופה הנדונה 6.2%, ואילו התשואה שמעבר לכך היא תוצאה של יכולתו של מנהל הקרן לאתר הזדמנויות השקעה. מנהלי הקרנות שהתשואה הכוללת שלהן הייתה גבוהה מהתשואה שנובעת מהאסטרטגיה יצרו ערך ללקוחותיהם באמצעות בחירה מוצלחת של מניות, בעוד שבמקרה ההפוך בחירת מניות לא מוצלחת פגעה בתשואה שהיה הלקוח יכול לקבל עקב האסטרטגיה. התשואה השנתית נטו (לאחר ניכוי דמי הניהול) עקב הניהול האקטיבי נעה בין 11.4%- ל- 6%, כשהתשואה החציונית הייתה בקירוב 0. מסתבר שרק כמחצית מ- 33 הקרנות שמשקיעות במניות ישראליות (16 קרנות) הצליחו להניב ערך למשקיעים באמצעות ניהול אקטיבי.

בחינה של התשואה עקב ניהול אקטיבי לפני הניכוי של דמי הניהול מראה שרוב מנהלי הקרנות דווקא הצליחו בבחירת מניות. התשואה השנתית ברוטו (לפני דמי ניהול) עקב הניהול האקטיבי נעה בין 9.1%- ל- 9.1%, כשהתשואה החציונית הייתה 2.9%. ב- 20 קרנות מתוך ה- 33 שבקבוצה (כ- 61%) הייתה התשואה עקב ניהול אקטיבי חיובית לפני שנוכו דמי הניהול.

במקרה שלפנינו אין למעשה עלות לאסטרטגיית ההשקעה, מכיוון שדמי הניהול על תעודות סל שעוקבות אחרי מדד ת"א 100 הם אפס. כלומר צריך לייחס את מלוא דמי הניהול שגובות הקרנות לניהול האקטיבי – קרי: לבחירת המניות הספציפיות. דמי הניהול שגבו הקרנות שמתמחות במניות ישראליות נעו בין 2% ל- 3.8%, ודמי הניהול החציוניים היו 2.8%. התמונה המתקבלת היא שבקרן טיפוסית שמתמחה במניות ישראליות דמי הניהול "אוכלים" את כל התשואה העודפת שנובעת מהצלחת מנהלי הקרן לאתר הזדמנויות ההשקעה, בעוד שהלקוח איננו מקבל שום חלק מתשואה זו. מצב זה מזכיר במקצת סיפור סטירי שכתב אפרים קישון לפני שנים רבות, שמספר על מכונה חדשה ומשוכללת לעשיית צ'יפס. המכונה יודעת לקלף את תפוחי האדמה, לחתוך אותם, ולטגן אותם, אבל הייחוד שלה הוא שבסוף היא גם אוכלת את הצ'יפס שאותו היא הכינה. בדומה למכונת הצ'יפס של קישון גם קרן נאמנות, שבה כל עודף התשואה שנובע מהניהול האקטיבי משולם כשכר למנהליה, איננה יוצרת שום ערך למשקיעים בה.

מהן המסקנות למשקיעים?

השאלה המטרידה היא מדוע מסכימים המשקיעים לשלם דמי ניהול גבוהים כלכך ולקבל תמורה נמוכה כלכך. המשקיע הטיפוסי בוחן את תשואות העבר של הקרן ומקבל החלטה על פיהן, למרות שניתוחים אמפיריים רבים מראים שאין קשר בין תשואות העבר לתשואות שתהיינה בעתיד. משקיעים מקדישים הרבה פחות זמן לשאלה כמה הם משלמים עבור השירות, ומה בדיוק הם מקבלים בתמורה. ניהול השקעות מורכב משני שלבים: (א) הקצאת נכסים בין מסלולי השקעה ו- (ב) בחירת הנכסים הספציפיים שמרכיבים כל מסלול. בהחלט לגיטימי לגבות תשלום עבור כל אחד מהשלבים האלה, אולם צריך להיות הגיון כלכלי בגובה התשלום. מדוע קרן נאמנות שמנהליה אינם צריכים לעסוק בהקצאת נכסים אלא רק באיתור ובחירת מניות, גובה דמי ניהול שהם גבוהים באופן משמעותי ביחס לקרן השתלמות שמנהליה צריכים לעסוק בשני התחומים במקביל?

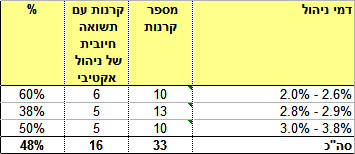

על מנת להמחיש כיצד התמקדות בדמי הניהול ולא בתשואות העבר יכולה לסייע למשקיעים בדקתי את התשואה עקב הניהול האקטיבי שקבלו המשקיעים ביחס לדמי הניהול שהם שילמו.

לשם כך חילקתי את הקרנות שמתמחות במניות ישראליות לשלוש קבוצות: דמי ניהול נמוכים (2.0% - 2.6%), דמי ניהול בינוניים (2.8% - 2.9%) ודמי ניהול גבוהים (3.0% - 3.8%). בכל קבוצה בדקתי כמה קרנות הניבו תשואה חיובית (נטו) עקב הניהול האקטיבי. מסתבר שבקבוצת הקרנות שגבתה את דמי הניהול הנמוכים ביותר היה שעור גבוה ביותר (60%) של קרנות שהניבו למשקיעים תשואה חיובית עקב הניהול האקטיבי.

שוק קרנות הנאמנות בארץ הוא תחרותי, ולכן המפתח להורדת המחירים הוא בידי הצרכנים. הורדת מחיריהם של מוצרי החלב המחישה את כוחם של הצרכנים להשפיע על המחירים בענפים שהם הרבה פחות תחרותיים. מומלץ למשקיעים להפעיל את אותם כללים של צרכנות נבונה גם לגבי מוצרים פיננסיים ולהימנע מרכישת מוצרים שהם יקרים ללא הצדקה.

אנו

מציעים:

ניהול תיק השקעות פסיבי,

על ידי יועץ השקעות.

רוצים לקבל את הסקירות והטיפים של INBEST באופן קבוע? השאירו פרטים וכנסו לרשימת התפוצה שלנו.

יש לכם שאלות? רוצים הבהרות לגבי נושא מסוים? כתבו לנו.

אנו עושים מאמץ להביא לכם סקירות וטיפים מקצועיים שיביאו לכם תועלת. עם כל זאת הסקירות והטיפים אינם מהווים המלצה להשקעה וכפופים לתנאי השימוש באתר INBEST.